1.

Einführung ^

Die bisherigen Modernisierungsbemühungen des deutschen Steuergesetzgebers und der Finanzverwaltung zur Digitalisierung des Besteuerungsverfahrens führten in der Vergangenheit immer wieder zu kontrovers geführten Debatten im steuerrechtlichen Schrifttum. Ungeachtet dessen ist die Reformbereitschaft ungebrochen und mit dem Gesetz zur Modernisierung des Besteuerungsverfahrens1 änderte der Gesetzgeber im Jahr 2016 zahlreiche verfahrensrechtliche Regelungen, insbesondere die der Abgabenordnung.2 Neben begrüßenswerten Modifizierungen stieß vor allem die auslegungsbedürftige Neufassung des Untersuchungsgrundsatzes (§ 88 AO) auf Kritik. Zudem wurde auf mögliche Gefahren beim Einsatz von elektronischen Risikomanagementsystemen hingewiesen. Die vielschichtigen Diskussionen, beispielsweise über die Umwandlung der Belegvorlagepflicht zur Belegvorhaltepflicht, die Einführung unbestimmter Rechtsbegriffe, die durch den Gesetzgeber intendierte Verabschiedung vom traditionellen Leitbild der personellen Belegprüfung oder die Geheimhaltung von Einzelheiten der Risikomanagementsysteme, sind bis zum gegenwärtigen Zeitpunkt nicht abgeschlossen. Daher sind die Fragestellungen zu diesen und anderen gesetzlichen Modifikationen näher zu untersuchen.

Mit dem vorliegenden Beitrag werden die Chancen und Herausforderungen der digitalen Transformation für die deutsche Finanzverwaltung am konkreten Beispiel des risikoorientierten, automationsgestützten Steuervollzugs dargestellt. Ziel des Beitrags ist es daher, zunächst die wesentlichen Inhalte des neu ausgerichteten Untersuchungsgrundsatzes zu skizzieren (2) Sodann werden schwerpunktmäßig die automationsgestützten Risikomanagementsysteme thematisiert und dabei die Vorzüge und Grenzen des gegenwärtig praktizierten Steuervollzugs dargestellt (3). Darauf aufbauend soll die zentrale Frage beantwortet werden, ob sich die durch den Gesetzgeber intendierte Verabschiedung vom traditionellen Leitbild der personellen Belegprüfung bereits auf die Steuervollzugspraxis übertragen hat (4). Zudem werden in diesem Kapitel Möglichkeiten aufgezeigt, wie mit dem Einsatz von Künstlicher Intelligenz der vollautomatisierten Fallbearbeitung zukünftig ein deutlich höherer Stellenwert zukommen könnte- Mit einem Resümee und einem Ausblick schließt der Beitrag (5).

Aufgrund des umfassenden Themenkomplexes und um in der konkreten Bearbeitung genügend präzise werden zu können, erfolgt weiterhin eine Schwerpunktsetzung dergestalt, dass einzig die vollautomatisierte Entscheidungsfindung im Zuge der ausschließlich automationsgestützten Einkommensteuerfestsetzung auf der Basis des Risikomanagementsystems (§ 155 Abs. 4 Satz 1 AO i.V.m. § 88 Abs. 5 Satz 1 AO) betrachtet wird.

2.

Digitalisierung des Besteuerungsverfahrens unter Beibehaltung des Amtsermittlungsgrundsatzes ^

Die eingangs genannten Maßnahmen stehen in engem Zusammenhang mit einem weiteren Kernpunkt des Gesetzes zur Modernisierung des Besteuerungsverfahrens: die Neufassung des § 88 AO. Die Norm wurde um ausdrückliche Vorgaben hinsichtlich der risikoorientierten finanzbehördlichen Untersuchung ergänzt3 und im Zuge der gänzlichen Neustrukturierung4 der Normumfang deutlich erweitert. Nach der Vorstellung des Gesetzgebers soll der Untersuchungsgrundsatz damit an die aktuellen Verhältnisse des Besteuerungsverfahrens angepasst5 sowie die Grenzen der angemessenen Sachaufklärung und erforderlichen Amtsermittlung neu justiert werden.6 Als Konsequenz resultiert eine Ausrichtung an der praktischen Realisierbarkeit des Gesamtvollzugs, d.h. so viel Gesetzmäßigkeit und Gleichmäßigkeit wie möglich und durchsetzbar ist.7 Der grundsätzliche Regelungsgegenstand des § 88 AO, d.h., dass die Finanzbehörden den Sachverhalt von Amts wegen ermitteln, Art und Umfang der Ermittlungen bestimmen und auch die für die Steuerpflichtigen günstigen Umstände berücksichtigen, wurde nicht abgeschafft.8

3.1.

Überblick ^

Aus dem neu gefassten Untersuchungsgrundsatz und der damit einhergehenden eingeengten Sachverhaltsermittlung9 resultiert das originäre Risiko, im Rahmen der Steuerfestsetzung nicht alle tatsächlichen und rechtlichen Verhältnisse zu berücksichtigen, die für die Steuerpflicht und für die Bemessung der Steuer maßgebend sind. So finden sich im Schrifttum Hinweise darauf, dass die Gesetz- und Gleichmäßigkeit der Besteuerung10 sowie die Gleichheit im Steuervollzug aufgrund der Modifizierungen zumindest gefährdet seien.11

Dieser Gefahr soll durch den Einsatz von Risikomanagementsystemen begegnet werden,12 die die hoheitliche Tax-Compliance-Strategie absichern.13 Gemäß § 88 Abs. 5 Satz 1 AO können die Systeme zur Beurteilung der Notwendigkeit weiterer Ermittlungen und Prüfungen eingesetzt werden. Hierbei soll der Grundsatz der Wirtschaftlichkeit berücksichtigt werden (§ 88 Abs. 5 Satz 2 AO).14 Zudem sind in § 88 Abs. 5 Satz 3 AO vielgestaltige Mindestanforderungen kodifiziert,15 die u.a. eine personelle Sachverhaltsüberprüfung in bestimmten Konstellationen gewährleisten.16 Den elektronischen Risikomanagementsystemen kommt im modernisierten Besteuerungsverfahren eine herausragende Bedeutung zu, da sie als Auswahlsysteme die Qualität und Intensität der Fallbearbeitung determinieren. Im Rahmen des Auslesens der standardisierten Daten,17 die sowohl vom Steuerpflichtigen als auch von dritter Seite (§ 93c AO) übermittelt werden, erfolgt eine Schlüssigkeitsprüfung und Risikobewertung der Datenbestände.18 An die Stelle der grundsätzlichen Einzelfallprüfung tritt eine automationsgestützte Risikobeurteilung.19

3.2.

Qualitätssteigerung des Steuervollzugs ^

Ob der Einsatz von Risikomanagementsystemen mit dem Untersuchungsgrundsatz in Einklang steht, war bereits in der Ausarbeitungs- und Gesetzgebungsphase des Gesetzes zur Modernisierung des Besteuerungsverfahrens Gegenstand kontroverser Diskussionen, die bis zum gegenwärtigen Zeitpunkt nicht abgeschlossen sind. Diese Frage wurde bereits an anderer Stelle eingehend erörtert,20 sodass unter Rückgriff auf die dortigen Erkenntnisse im Folgenden davon ausgegangen wird, dass die mit der Schlüssigkeitsprüfung und der automationsgestützten Risikobeurteilung einhergehende Absenkung der behördlichen Ermittlungspflicht dem Untersuchungsgrundsatz nicht widerspricht. In diesem Kontext ist ganz deutlich herauszustellen, dass „der Computer mit seinen Vorschlägen den Amtsträger nicht bevormunden“21 darf. Mithin ist durch die Neufassung von § 88 AO weder eine unweigerliche Abkehr vom Untersuchungsgrundsatz22 noch dessen Vollautomatisierung23 zu konstatieren.24

Vielmehr ist nunmehr in der Abgabenordnung festgelegt, in welcher Weise das ausschließlich automationsgestützte Bearbeitungsregime mit der Prüfung durch Amtsträger verzahnt sein muss.25 Mit den eingesetzten Risikomanagementsystemen kann die Finanzverwaltung eine maschinell gleichmäßige Überprüfung einer großen Zahl von Steuererklärungen auf deren Schlüssigkeit hin realisieren.26 Damit geht einher, dass deren Prüfung weniger abhängig von individuellen Präferenzen des Bearbeiters ist, da Prüfungsschwerpunkte anhand objektiver Kriterien definiert werden.27 Mithin liegt der Vorzug in einer Entsubjektivierung der Maßstäbe und in der Verhinderung von Beliebigkeit oder gar Schikane bei der finanzbehördlichen Sachaufklärung.28 So kann die Zusammenführung der traditionellen personellen und der ausschließlich automationsgestützten Fallbearbeitung auf der Basis der Risikomanagementsysteme einen wertvollen Beitrag zur Effektivierung des Steuervollzugs leisten.

Durch eine Vorstrukturierung des Verwaltungsverfahrens29 werden aus der Gesamtheit aller Fälle die kontrollbedürftigen herausgefiltert und sodann tatsächlich personell geprüft. Die gebotenen Ermittlungen und Prüfungen der von den Risikomanagementsystemen ausgesteuerten Fälle richten sich nach den konkreten Umständen des Einzelfalls und können daher sowohl punktuell als auch umfassend durchzuführen sein.30 Die grundsätzliche Orientierung am Kontrollbedürfnis des konkreten Steuerfalls gewährleistet unter Berücksichtigung der knappen Ressourcen der Finanzverwaltung ein Maximum an Gesetzmäßigkeit und Rechtsanwendungsgleichheit.31 Mithin wird eine Qualitätssteigerung des Steuervollzugs erreicht, da jeder Steuerpflichtige zumindest mit einer vollen Aufklärung seines Steuerfalls rechnen muss und somit einer potentiellen Kontrolle unterliegt.32 Insgesamt erweist sich die Kodifizierung der elektronischen Risikomanagementsysteme daher als ein deutlicher Fortschritt.33

4.1.

Das neue Leitbild zur Bearbeitung von Steuererklärungen ^

Eine weitere sehr bedeutende Maßnahme zugunsten eines digitalen Besteuerungsverfahrens stellt die durch den Gesetzgeber intendierte Verabschiedung vom traditionellen Leitbild der personellen Belegprüfung34 und rechtlichen Würdigung der Steuererklärung dar.35 Allerdings wurde kein grundlegender Systemwechsel des Besteuerungsverfahrens vorgenommen.36 Vielmehr ist supplementär zur Bearbeitung durch einen Amtsträger, welche schon zuvor automationstechnisch unterstützt wurde, nunmehr eine vollautomatische und ausschließlich automationsgestützte Fallbearbeitung auf der Basis des Risikomanagementsystems möglich (§ 155 Abs. 4 Satz 1 AO).37 Damit wurde explizit ein zweites gesetzlich kodifiziertes Verfahren zur Bearbeitung von Steuererklärungen geschaffen;38 allerdings ohne dabei die Einzelfallüberprüfung ersatzlos zu streichen.39 Die Informations- und Kommunikationstechnologie tritt daher nicht mehr lediglich als formelle Digitalisierung bei der Wandlung von dem klassischen Schriftverkehr hin zu einer papierlosen Kommunikation in Erscheinung.40 Vielmehr können die eigentlichen Verwaltungsentscheidungen fortan im Rahmen der materiellen Digitalisierung vollständig übernommen werden.41 Mithin kann der gesamte Rechtsanwendungsvorgang, beginnend von der Ermittlung des Sachverhalts bis hin zum Erlass des Verwaltungsakts, maschinell erfolgen.42

4.2.1.

Geringe Autofallquoten und vorherrschende hybride Fallbearbeitung ^

Nach der Intention des historischen Gesetzgebers soll die Quote der vollständig maschinell bearbeiteten Steuererklärungen deutlich gesteigert werden.43 Diese Fallgestaltungen werden im weiteren Verlauf des Beitrags als Automatikfälle oder Autofälle bezeichnet.44 Es bleibt abzuwarten, ob sich der legistisch bereits vollzogene Paradigmenwechsel des Besteuerungsverfahrens auf die Steuervollzugspraxis überträgt45 und der vollautomatisierten Fallbearbeitung zukünftig tatsächlich ein deutlich höherer Stellenwert zukommt. Nach den in geringer Zahl vorhandenen Informationen kam den Autofällen in der jüngeren Vergangenheit noch eine eher untergeordnete Bedeutung zu. So betrug deren Quote für die Einkommensteuerveranlagung im Bundesgebiet im Jahr 2017 7,1% (ohne Nordrhein-Westfalen) und stieg bis zum Jahr 2019 lediglich geringfügig auf 10,0% (ohne Nordrhein-Westfalen) an.46

In der Literatur findet sich eine Prognose, die drei verschiedene Szenarien bis zum Jahr 2030 enthält: ein pessimistisches, ein wahrscheinliches und ein optimistisches.47 Während die pessimistische Entwicklung von einer Quote von etwas über 15% ausgeht, liegt diese im optimalen Fall bei etwas über 30%. Das als wahrscheinlich bezeichnete Szenario legt unter Rückgriff auf die vorstehenden Daten der Jahre 2017 bis 2019 eine lineare Entwicklung zugrunde, sodass eine potenzielle Quote von etwas über 25% resultiert.48 Diametral dazu kommuniziert die Finanzverwaltung als Ziel „in den nächsten Jahren ca. 50% der Steuererklärungen vollständig automationsgestützt“49 zu erlassen.

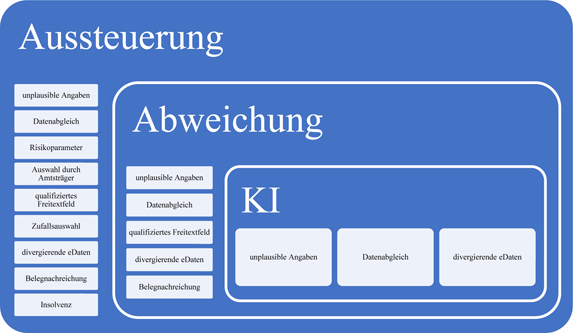

Zugunsten einer fundierten Einschätzung hinsichtlich der künftigen Relevanz der Automatikfälle ist es nach der hier vertretenen Ansicht von essenzieller Bedeutung zu berücksichtigen, dass die Autofälle nur in Betracht kommen, wenn die folgenden Voraussetzungen kumulativ erfüllt sind:50

- Die Angaben des Steuerpflichtigen sind in sich plausibel.

- Beim Abgleich der erklärten Daten mit den bereits vorliegenden Daten (z.B. Vorjahresdaten, Grundlagenbescheide oder Kontrollmitteilungen usw.) kommt es zu keinen Abweichungen.

- Kein Risikofilter, keine Zufallsauswahl und kein anderer Prüfmechanismus führten zu einer punktuellen Aussteuerung.

- Kein Amtsträger hat den Steuerfall zur personellen Prüfung ausgewählt.

- Der Steuerpflichtige hat keine Angaben in einem qualifizierten Freitextfeld gemacht.51

- Die Steuererklärung enthält keine von den der Finanzbehörde vorliegenden eDaten52 abweichende Angaben.

- Der Steuerpflichtige hat das Feld zur Belegnachreichung nicht aktiviert.

- Der Steuerfall ist seitens der Behörde nicht als Insolvenzfall gekennzeichnet.

Ist eine der vorgenannten Voraussetzungen nicht erfüllt, kann eine Vollautomation nicht erfolgen und die Steuererklärung wird von den elektronischen Risikomanagementsystemen zur weiteren personellen Prüfung ausgesteuert.53 Daher werden solche Fallgestaltungen im weiteren Verlauf des Beitrags als Aussteuerungsfälle bezeichnet. Aufgrund des engen Anwendungsbereichs, der aus den zahlreichen Voraussetzungen resultiert, dürfte die von der Finanzverwaltung angestrebte Autofallquote, zumindest in naher Zukunft, nicht erreicht werden. Dagegen erscheint auf absehbare Zeit ein zahlenmäßiger Schwerpunkt von Fallbearbeitungen realitätsnäher, die durch eine algorithmenbasierte, EDV-gestützte Validierung und Entscheidungsfindung sowie eine personelle Überprüfung durch einen Amtsträger charakterisiert sind. Zur Charakterisierung einer derartigen behördlichen Vorgehensweise wurde bereits an anderer Stelle der Terminus der hybriden Fallbearbeitung vorgeschlagen.54 Um den Stellenwert der ausschließlich automationsgestützten Steuerfestsetzung auf der Basis des Risikomanagementsystems zeitnah zu erhöhen, ist zu eruieren, wie die Autofallquote signifikant gesteigert werden kann.

4.2.2.1.

Rechtliche Rahmenbedingung: der allgemeine Begründungszwang (§ 121 Abs. 1 AO) ^

Für das Besteuerungsverfahren regelt § 121 AO in Abs. 1 den allgemeinen Begründungszwang für schriftliche, elektronische sowie schriftlich oder elektronisch bestätigte Verwaltungsakte. Steuerfestsetzungen mittels Steuerbescheid stellen unabhängig davon, ob sie traditionell oder ausschließlich automationsgestützt im Sinne des § 155 Abs. 4 Satz 1 AO erlassen werden, gebundene Entscheidungen dar. Diese sind regelmäßig zu begründen, weil dies zum Verständnis des Verwaltungsakts erforderlich ist.55 Die Begründung hat die jeweilige Entscheidung verständlich zu erläutern. Nicht nötig ist dagegen, dass die begründenden Erläuterungen lückenlos, für den Steuerpflichtigen einleuchtend oder akzeptabel sind.56 Die Begründung enthält oftmals die wesentlichen rechtlichen und tatsächlichen Gründe, die die Finanzbehörde zu ihrer Entscheidung bewogen haben.57 Zur erforderlichen Begründung der Steuerfestsetzung gehören stets die zugrunde liegenden tatsächlichen Besteuerungsgrundlagen.58

4.2.2.2.

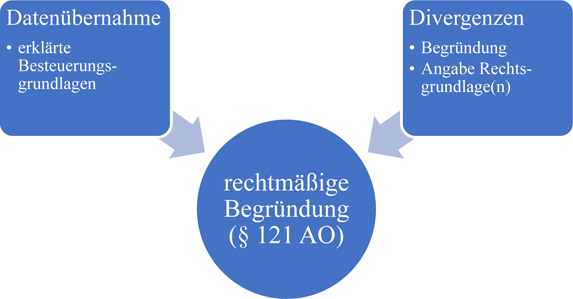

Ausgangspunkt zur Steigerung der Autofallquote: die additionale Begründung bei Abweichungsfällen ^

Im Zuge der personell durchzuführenden Überprüfung der Aussteuerungsfälle kann es von behördlicher Seite zugunsten einer rechtmäßigen Besteuerung geboten sein, von den Angaben des Steuerpflichtigen abzuweichen. Bei solchen Steuerfestsetzungen, die im weiteren Verlauf des Beitrags als Abweichungsfälle bezeichnet werden, ist auf die Divergenz(en) zwingend additional hinzuweisen,59 es sei denn, dem Steuerpflichtigen wurden vor Erlass des Steuerbescheids die beabsichtigten Abweichungen mitgeteilt.60 Zugunsten transparenten Verwaltungshandelns sind die Divergenzen zu begründen und sind die maßgeblichen Rechtsgrundlagen anzugeben. Zudem ist auf den abweichenden Rechtsstandpunkt des Steuerpflichtigen kurz einzugehen.61 Die vorstehenden Komponenten gewährleisten eine rechtmäßige und den Anforderungen des § 121 Abs. 1 AO entsprechende Begründung, die in Figure 1 dargestellt ist.

Figure 1: Komponenten einer rechtmäßigen Begründung (§ 121 AO) bei Abweichungsfällen

4.2.2.3.

Vollautomation der Begründungsanforderungen bei Abweichungsfällen ^

Wenn es gelänge, die additionalen Begründungsanforderungen mittels Künstlicher Intelligenz zu erfüllen, könnte diese Intelligenz einen wesentlichen Beitrag zur Steigerung der Autofallquote leisten, da folglich einige der Abweichungsfälle mittels ausschließlich automationsgestützter Steuerfestsetzung abschließend bearbeitet werden könnten. Ein möglicher Lösungsansatz besteht in der strukturierten Erweiterung der Datenbasis der Trainings- und Lernphasen der Künstlichen Intelligenz62 um die Begründungen bei Abweichungsfällen.63 Ein bedeutender Vorteil zugunsten der praktischen Umsetzung besteht darin, dass sich der notwendige zusätzliche Aufwand für die Finanzverwaltung in einem sehr überschaubaren Rahmen halten dürfte, da die in der Vergangenheit verwendeten Erläuterungen ohnehin bereits in strukturierter elektronischer Form zur Verfügung stehen. In der Folge könnte ein KI-Modell trainiert werden, um zumindest wenig komplexe Abweichungsfälle vollautomatisch zu veranlagen, die zugleich eine rechtmäßige Begründung im Sinne des § 121 Abs. 1 AO enthielten.

4.2.3.

Zwischenfazit ^

Sämtliche vorstehenden Erläuterungen zur Steigerung der Autofallquote sind in Figure 2 prägnant dargestellt und zusammengefasst. In der äußersten dunklen Form Aussteuerung enthalten die kleinen hellen Formen die Gründe, die eine ausschließlich automationsgestützte Steuerfestsetzung (§ 155 Abs. 4 Satz 1 AO) verhindern und einen Aussteuerungsfall zur Folge haben. Die mittlere dunkle Form beinhaltet in den kleinen hellen Formen ausgewählte Beispiele, die typischerweise zu Abweichungen von der Steuererklärung, mithin zu Abweichungsfällen führen können.64 Die innerste dunkle Form enthält in den kleinen hellen Formen Optionen, die für einen KI-Einsatz in Betracht kommen.

Figure 2: Konnex zwischen Aussteuerungsfällen, Abweichungsfällen und KI-Einsatz

Insbesondere sollten daher Fallgestaltungen, bei denen

- die erklärten Besteuerungsgrundlagen in sich unplausibel sind,

- aus dem maschinellen Abgleich der erklärten mit den bereits vorliegenden Daten (z.B. Vorjahresdaten, Grundlagenbescheide oder Kontrollmitteilungen usw.) Unterschiede resultieren oder

- die Angaben des Steuerpflichtigen zu den der Finanzbehörde übermittelten eDaten abweichen,

einer Vollautomation zugänglich sein. In der Folge kann ein wesentlicher Beitrag zur Steigerung der Autofallquote geleistet werden.

5.

Resümee und Ausblick ^

Im Zuge der vorstehenden Untersuchung wurde zunächst deutlich, dass im Zuge der Neufassung des § 88 AO die Norm um ausdrückliche Vorgaben hinsichtlich der risikoorientierten finanzbehördlichen Untersuchung ergänzt und der Umfang deutlich erweitert wurde. Der grundsätzliche Regelungsgegenstand, d.h., dass die Finanzbehörden den Sachverhalt von Amts wegen ermitteln, Art und Umfang der Ermittlungen bestimmen und auch die für die Steuerpflichtigen günstigen Umstände berücksichtigen, wurde allerdings nicht abgeschafft.

In dem Spannungsverhältnis zwischen Gesetz- und Gleichmäßigkeit der Besteuerung sowie Gleichheit im Steuervollzug und eingeengter Sachverhaltsermittlung bewegen sich die nunmehr in § 88 Abs. 5 Satz 1 AO kodifizierten Risikomanagementsysteme der Finanzverwaltung. Da sie als Fallauswahlsysteme die Qualität und Intensität der Fallbearbeitung festlegen, kommt ihnen eine gewichtige Bedeutung im Besteuerungsverfahren zu. Als weiteres Untersuchungsergebnis ist herauszustellen, dass die Zusammenführung der traditionellen personellen und der ausschließlich automationsgestützten Fallbearbeitung auf der Basis der Risikomanagementsysteme gerade nicht zu einer Vollautomatisierung des Untersuchungsgrundsatzes führt. Abhängig von den konkreten Umständen des Einzelfalls können die tatsächlich personell gebotenen Ermittlungen und Prüfungen sowohl punktuell als auch (voll-)umfassend durchzuführen sein. Daher unterliegt jeder Steuerpflichtige einer potentiellen Kontrolle, die durchaus mit der vollständigen Aufklärung des Sachverhalts einhergehen kann. Deren Einsatz führt angesichts der knappen Ressourcen der Finanzverwaltung zu einem Maximum an Gesetzmäßigkeit und Rechtsanwendungsgleichheit. Somit steht die Verwendung von automationsgestützten Risikomanagementsystemen dem Amtsermittlungsgrundsatz nicht entgegen.

Als ein zentrales Ergebnis bleibt festzuhalten, dass aufgrund der ausschließlich automationsgestützten Fallbearbeitung auf der Basis der elektronischen Risikomanagementsysteme fortan die eigentlichen Verwaltungsentscheidungen im Rahmen der materiellen Digitalisierung vollständig von der Informations- und Kommunikationstechnologie übernommen werden können. Zudem soll nach der Intention des historischen Gesetzgebers die Quote dieser Autofälle deutlich gesteigert werden. Dieser legistisch bereits vollzogene Paradigmenwechsel des Besteuerungsverfahrens hat sich jedoch angesichts der geringen Autofallquoten in der jüngeren Vergangenheit noch nicht auf die Steuervollzugspraxis übertragen. Aufgrund des engen Anwendungsbereichs der Autofälle, welcher aus den zahlreichen Voraussetzungen resultiert, dürfte die von der Finanzverwaltung angestrebte Autofallquote von ca. 50%, zumindest in naher Zukunft, nicht erreicht werden. Vielmehr erscheint auf absehbare Zeit ein zahlenmäßiger Schwerpunkt der hybriden Fallbearbeitung realistisch, die durch eine Zusammenführung der traditionellen personellen Entscheidungsfindung und der algorithmenbasierten, EDV-gestützten Validierung gekennzeichnet ist.

Um den Stellenwert der ausschließlich automationsgestützten Steuerfestsetzung signifikant zu erhöhen, wurde zur Steigerung der Autofallquote ein Lösungsansatz erarbeitet. Dieser beinhaltet die Vollautomation der Begründungsanforderungen bei Abweichungsfällen durch den Einsatz von Künstlicher Intelligenz. Mittels strukturierter Erweiterung der Datenbasis im Zuge der Trainings- und Lernphasen der Künstlichen Intelligenz um die additionalen Begründungsanforderungen kann ein KI-Modell trainiert werden, das wenig komplexe Abweichungsfälle vollautomatisch veranlagt und zugleich eine rechtmäßige Begründung im Sinne des § 121 Abs. 1 AO gewährleistet.

Die gewonnenen Erkenntnisse lassen sich durch weiterführende Forschung ergänzen. Im Hinblick auf die hybride Fallbearbeitung ließe sich beispielsweise die Frage vertieft untersuchen, ob und in welchen Konstellationen nach einer Aussteuerung und personellen Prüfung eine automatisierte Weiterbearbeitung des Steuerfalls zulässig ist. Aufgrund der Formulierung in § 155 Abs. 4 Satz 3 AO („soweit“) kann eine solche Vorgehensweise zumindest für die gesetzlich exemplarisch angeführte Konstellation der Nutzung des qualifizierten Freitextfelds durch den Steuerpflichtigen bejaht werden.65 Insgesamt ist zu konstatieren, dass der Steuervollzugsauftrag in der Digitalisierung vielfältige Fragestellungen aufwirft, die es im Rahmen offener Diskussionen zu beantworten gilt. Daher sind die Entwicklungen auf diesem volatilen Gebiet durch das steuerrechtliche Schrifttum aufmerksam und zugleich kritisch zu begleiten.

- 1 Gesetz zur Modernisierung des Besteuerungsverfahrens v. 18.07.2016, BGBl. I, 1679.

- 2 Abgabenordnung (AO) v. 01.10.2002, BGBl. I, 3866.

- 3 K.-D. Drüen. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 88 AO, Rz. 3. Zu den rechtlichen Entwicklungen des risikoorientierten Steuervollzugs ausführlich C. Schmidt, Risikoorientierte Fallauswahl, automationsgestützte Fallbearbeitung und elektronische Steuerfestsetzung. Chancen, Herausforderungen und Grenzen des digitalen Steuervollzugs, Erich Schmidt, Berlin 2021, S. 77 ff.

- 4 C. Volquardsen. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 88 AO, Rz. 3b.

- 5 BT-Drs. 18/7457, S. 67.

- 6 C. Volquardsen. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 88 AO, Rz. 3a.

- 7 H. Söhn. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 85 AO, Rz. 46 m. w. N.

- 8 G. Frotscher. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 155 AO, Rz. 86; M. Maier, Verfassungsrechtliche Aspekte der Digitalisierung des Besteuerungsverfahrens, JZ 2017, S. 614 (S. 615). Eher kritisch ist M. Heintzen, Das gemeinsame Konzept von Bund und Ländern zur Modernisierung des Besteuerungsverfahrens, DÖV 2015, S. 780 (S. 785), da nach seiner Auffassung der Untersuchungsgrundsatz in den meisten Fällen zu einem Belegvorhaltegrundsatz mutiere.

- 9 Dazu ausführlich C. Schmidt, Der Steuervollzugsauftrag in der Digitalisierung. Kritische Bestandsaufnahme des neu ausgerichteten Untersuchungsgrundsatzes und Perspektiven einer hybriden Fallbearbeitung, DB 2021, S. 2654 (S. 2657 f.).

- 10 P. Zaumseil/A. Stöhr, Digitale Besteuerung – Anmerkungen zur Modernisierung des Besteuerungsverfahrens, VR 2021, S. 37 (S. 38); C. Seiler, Indienstnahme Privater im Besteuerungsverfahren. In: K.-D. Drüen/J. Hey/R. Mellinghoff (Hrsg.), 100 Jahre Steuerrechtsprechung in Deutschland 1918–2018. Festschrift für den Bundesfinanzhof, Dr. Otto Schmidt, Köln 2018, S. 1761 (S. 1778).

- 11 M. Droege, Eigenheiten der Steuerrechtswissenschaft, Duncker & Humblot, Berlin 2016, S. 101.

- 12 BT-Drs. 18/7457, S. 48 f. und 69 f.

- 13 R. Seer. In: K. Tipke/H. W. Kruse, Abgabenordnung – Finanzgerichtsordnung: AO, FGO. Kommentar zur AO (ohne Steuerstrafrecht) und FGO § 85 AO, Rz. 28.

- 14 C. Schmidt, Der Steuervollzugsauftrag in der Digitalisierung. Kritische Bestandsaufnahme des neu ausgerichteten Untersuchungsgrundsatzes und Perspektiven einer hybriden Fallbearbeitung, DB 2021, S. 2654.

- 15 Dazu näher C. Schmidt, Risikoorientierte Fallauswahl, automationsgestützte Fallbearbeitung und elektronische Steuerfestsetzung. Chancen, Herausforderungen und Grenzen des digitalen Steuervollzugs, Erich Schmidt, Berlin 2021, S. 103 f.

- 16 Ganz deutlich C. Volquardsen. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 88 AO, Rz. 5p, der in den Regelungen eine durch den Gesetzgeber gegebene Bestandsgarantie zugunsten der personellen Überprüfung erblickt.

- 17 So die treffende Formulierung von M. Maier, Verfassungsrechtliche Aspekte der Digitalisierung des Besteuerungsverfahrens, JZ 2017, S. 614 (S. 615).

- 18 Dazu näher C. Schmidt, Risikoorientierte Fallauswahl, automationsgestützte Fallbearbeitung und elektronische Steuerfestsetzung. Chancen, Herausforderungen und Grenzen des digitalen Steuervollzugs, Erich Schmidt, Berlin 2021, S. 91 ff.

- 19 N. Braun Binder, Vollautomatisierte Verwaltungsverfahren im allgemeinen Verwaltungsverfahrensrecht? Der Gesetzesentwurf zur Modernisierung des Besteuerungsverfahrens als Vorbild für vollautomatisierte Verwaltungsverfahren nach dem VwVfG, NVwZ 2016, S. 960 (S. 961).

- 20 C. Schmidt, Der Steuervollzugsauftrag in der Digitalisierung. Kritische Bestandsaufnahme des neu ausgerichteten Untersuchungsgrundsatzes und Perspektiven einer hybriden Fallbearbeitung, DB 2021, S. 2654 (S. 2658 ff.).

- 21 K.-D. Drüen. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 88 AO, Rz. 425.

- 22 So aber N. Braun Binder, Vollautomatisierte Verwaltungsverfahren im allgemeinen Verwaltungsverfahrensrecht? Der Gesetzesentwurf zur Modernisierung des Besteuerungsverfahrens als Vorbild für vollautomatisierte Verwaltungsverfahren nach dem VwVfG, NVwZ 2016, S. 960 (S. 961).

- 23 In diese Richtung die Überschrift „Risikomanagementsysteme – Vollautomatisierung des Untersuchungsgrundsatzes“ bei M. Maier, Verfassungsrechtliche Aspekte der Digitalisierung des Besteuerungsverfahrens, JZ 2017, S. 614 (S. 615).

- 24 So auch die Intention des Gesetzgebers, nach der u.a. der Amtsermittlungsgrundsatz im Kontext der Modernisierung des Besteuerungsverfahrens in verfassungskonformer Weise erhalten und absichert werden soll, BT-Drs. 18/7457, S. 47.

- 25 Ebenda, S. 48.

- 26 C. Ahrendt, Alte Zöpfe neu geflochten. Das materielle Recht in der Hand von Programmierern, NJW 2017, S. 537 (S. 539).

- 27 BT-Drs. 18/8434, S. 99.

- 28 K.-D. Drüen. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 88 AO, Rz. 408.

- 29 Ebenda, Rz. 411.

- 30 Ebenda, Rz. 424.

- 31 Ebenda, Rz. 179.

- 32 Ebenda.

- 33 Ähnlich C. Ahrendt, Alte Zöpfe neu geflochten. Das materielle Recht in der Hand von Programmierern, NJW 2017, S. 537 (S. 539).

- 34 Nach M. Maier, Verfassungsrechtliche Aspekte der Digitalisierung des Besteuerungsverfahrens, JZ 2017, S. 614 (S. 615) ist die gegenwärtig noch notwendige personelle Belegprüfung auf technischen Restriktionen zurückzuführen, da bislang keine computergestützte Überprüfung nicht-standardisierter Belege möglich sei, die mit hinreichender Wahrscheinlichkeit Manipulationen ausschließen könne.

- 35 BT-Drs. 18/7457, S. 49; diesen Befund verneinend K.-D. Drüen, Amtsermittlungsgrundsatz und Risikomanagement. In: J. Hey (Hrsg.), Digitalisierung im Steuerrecht. 43. Jahrestagung der Deutschen Steuerjuristischen Gesellschaft e.V. Köln, 17. und 18. September 2018, Dr. Otto Schmidt, Köln 2019, S. 193 (S. 220).

- 36 R. Mellinghoff, Steuervollzug und gerichtliche Kontrolle in Zeiten der Digitalisierung. In: W. Schön/J. Schindler (Hrsg.), Reformfragen des deutschen Steuerrechts, Springer, Wiesbaden 2020, S. 153 (S. 167).

- 37 BT-Drs. 18/7457, S. 48. Zum neuen Leitbild ausführlich C. Schmidt, Risikoorientierte Fallauswahl, automationsgestützte Fallbearbeitung und elektronische Steuerfestsetzung. Chancen, Herausforderungen und Grenzen des digitalen Steuervollzugs, Erich Schmidt, Berlin 2021, S. 129 ff.

- 38 BT-Drs. 18/7457, S. 48.

- 39 G. Frotscher. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 155 AO, Rz. 86.

- 40 Dazu näher C. Schmidt, Risikoorientierte Fallauswahl, automationsgestützte Fallbearbeitung und elektronische Steuerfestsetzung. Chancen, Herausforderungen und Grenzen des digitalen Steuervollzugs, Erich Schmidt, Berlin 2021, S. 47 ff.

- 41 W. Denkhaus, Vom E-Government zur Digitalisierung. In: M. Seckelmann (Hrsg.), Digitalisierte Verwaltung – Vernetztes E-Government, 2. Auflage, Erich Schmidt, Berlin 2019, S. 51 (S. 74).

- 42 S. Hähnchen/Schrader Paul T./F. Weiler/T. Wischmeyer, Legal Tech. Rechtsanwendung durch Menschen als Auslaufmodell? JuS 2020, S. 625 (S. 633).

- 43 BT-Drs. 18/7457, S. 69.

- 44 Bezeichnung entsprechend BT-Drs. 19/19733, S. 9.

- 45 T. Siegel, Der virtuelle Verwaltungsakt, VerwArch 2014, S. 241 (S. 260) steht dem zeitnahen Wandel eher skeptisch gegenüber und geht nicht davon aus, dass die automatisierte Fallbearbeitung auf absehbare Zeit zum Regelfall werde.

- 46 BT-Drs. 19/19733, S. 9.

- 47 D. S. Schaebs/K. Hessel/W. Bernhardt, Agenda für die Steuerverwaltung in Deutschland. „Digitales FA 2030“, DB 2021, S. 412 (S. 419).

- 48 Die Quoten können an dieser Stelle nicht genauer angegebenen werden, da diese weder der Abbildung noch dem Fließtext bei ebenda, S. 420 zu entnehmen sind.

- 49 Https://www.elster.de/eportal/infoseite/elster%5Feine%5Ferfolgsstory (aufgerufen am 18. Oktober 2022).

- 50 Eine ähnliche Auflistung findet sich bei M. Baum, Modernisierung des Besteuerungsverfahrens. Teil 1: Untersuchungsgrundsatz, Risikomanagement, Steuererklärungen und „vollautomatische“ Bescheide, NWB 2016, S. 2636 (S. 2645).

- 51 C. Schmidt, (Abweichende) Rechtsauffassung des Steuerpflichtigen im digitalen Besteuerungsverfahren. Das qualifizierte Freitextfeld (§ 150 Abs. 7 S. 1 AO) und sein ambivalenter Charakter, BB 2022, S. 2327.

- 52 Als eDaten werden die Datensätze bezeichnet, die von dritter Seite aufgrund einzelsteuergesetzlicher Rechtsnormen und der Rahmenregelung des § 93c AO an die Finanzverwaltung übermittelt werden. Den Begriff verwenden u.a. R. Seer. In: K. Tipke/H. W. Kruse, Abgabenordnung – Finanzgerichtsordnung: AO, FGO. Kommentar zur AO (ohne Steuerstrafrecht) und FGO § 93c AO, Rz. 5; S. Schuster. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 93c AO, Rz. 16; M. Baum, Modernisierung des Besteuerungsverfahrens. Teil 4: Neuerungen bei der elektronischen Übermittlung steuerrelevanter Daten durch Dritte, NWB 2016, S. 2852 (S. 2858).

- 53 Ähnlich BT-Drs. 18/7457, S. 82 f.

- 54 C. Schmidt, Der Steuervollzugsauftrag in der Digitalisierung. Kritische Bestandsaufnahme des neu ausgerichteten Untersuchungsgrundsatzes und Perspektiven einer hybriden Fallbearbeitung, DB 2021, S. 2654.

- 55 Eine Begründung ist gemäß § 121 Abs. 1 Nr. 1 AO allerdings nicht erforderlich, soweit die Finanzverwaltung der Steuererklärung folgt und der Verwaltungsakt nicht in Rechte eines anderen eingreift.

- 56 A. Pahlke. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 121 AO, Rz. 19.

- 57 H. Söhn. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 121 AO, Rz. 92.

- 58 M. Szymczak. In: M. Baum/J. W. Buse/H. Brandl/M. Szymczak, AO eKommentar § 121, Rz. 7; A. Pahlke. In: B. Schwarz/A. Pahlke, AO/FGO Kommentar. Abgabenordnung und Finanzgerichtsordnung § 121 AO, Rz. 7; H. Söhn. In: W. Hübschmann/E. Hepp/A. Spitaler, Abgabenordnung – Finanzgerichtsordnung. Kommentar § 121 AO, Rz. 76.

- 59 Ebenda.

- 60 M. Szymczak. In: M. Baum/J. W. Buse/H. Brandl/M. Szymczak, AO eKommentar § 121, Rz. 4.

- 61 R. Seer. In: K. Tipke/H. W. Kruse, Abgabenordnung – Finanzgerichtsordnung: AO, FGO. Kommentar zur AO (ohne Steuerstrafrecht) und FGO § 121 AO, Rz. 10.

- 62 Zu diesem Problemkreis ausführlich C. Schmidt, Einsatz von Künstlicher Intelligenz – Assistenz oder Konkurrenz in der Finanzverwaltung von morgen? NEGZ-Kurzstudie, im Druck.

- 63 Grundsätzliche Idee nach M. Nufer, Künstliche Intelligenz in der Steuerveranlagung, ASA Heft 11–12 2019–2020, S. 259 (S. 270 f.).

- 64 Selbstverständlich ist es grundsätzlich möglich, dass jeder Aussteuerungsgrund zu einer Abweichung der Steuererklärung führen kann.

- 65 Erste Lösungsansätze zur Effektivierung der grundsätzlich gebotenen personellen Einzelfallprüfung durch KI-Einsatz finden sich bei C. Schmidt, (Abweichende) Rechtsauffassung des Steuerpflichtigen im digitalen Besteuerungsverfahren. Das qualifizierte Freitextfeld (§ 150 Abs. 7 S. 1 AO) und sein ambivalenter Charakter, BB 2022, S. 2327 (S. 2332 f.).