1.

Die Finanzdokumentation (FINDOK) ^

Die FINDOK beinhaltet seit 2000 Auslegungsbehelfe (Erlässe, Richtlinien) zum Steuerrecht und Zollrecht des Bundesministeriums für Finanzen, seit 2014 die Entscheidungen des Bundesfinanzgerichtes (Erkenntnisse, Beschlüsse), davor von 2003-2013 die Entscheidungen des Unabhängigen Finanzsenates. Die Inhalte der Findok werden laufend aktualisiert und stehen zeitgleich der Öffentlichkeit sowie der Verwaltung und dem Bundesfinanzgericht zur Verfügung.

Die jeweils verwendeten Suchmaschinen wurden von Beginn an laufend weiterentwickelt und benutzerfreundliche Funktionen implementiert: u.a. Hyperlinks gesetzt, ein Thesaurus eingeführt oder die Suchergebnisse nach Relevanz gereiht sowie Filtermöglichkeiten angeboten. Seit 2022 kommt Elasticsearch zum Einsatz mit einer intelligenten Textsuche unter Berücksichtigung der Linguistik und der Komposita-Zerlegung.

Der vorliegende Beitrag beschäftigt sich mit den Inhalten und Suchfunktionen. Da die Abfragemöglichkeiten denen der anderen juristischen Datenbanken (RIS, Lexis 360, Linde oder Manz-RDB) ähnlich sind, werden vorwiegend die Besonderheiten aufgezeigt und beschrieben.

1.1.

Wie alles begann: von der RDB zum RIS zur FINDOK ^

Bevor ich mich den Inhalten und dem Suchsystem der FINDOK widme, möchte ich zu den Anfängen meines Berufslebens zurückkehren. Meine berufliche Laufbahn brachte mich von der Privatwirtschaft (Manz) in die öffentliche Verwaltung (BMF) und zur Verwaltungsgerichtsbarkeit (BFG). Das Spannungsfeld zwischen juristischen Print- und elektronischen Medien begeisterte mich nachhaltig. Mitte der 80er Jahre begann ich beim Manz Verlag, wo ich an der Entwicklung und der Verbreitung des damals sehr innovativen Produktes, der RDB-Rechtsdatenbank, mitwirken konnte. In diese Zeit fällt auch die Entwicklung und Einführung des Rechtsinformationssystems im Bundeskanzleramt und somit auch der erste Kontakt mit Univ.-Prof. Dr. Friedrich Lachmayer. Ich kann mich noch sehr gut erinnern, als mich die damaligen Geschäftsführer der RDB GmbH & Co KG, Dr. Thomas Herzog und Mag. Herbert Grabner, ins BKA zu einer Besprechung mitnahmen. Das war natürlich äußerst aufregend für mich, zumal ich Prof. Friedrich Lachmayer noch von meinem Studium her als beeindruckenden Verfassungsrechtsprofessor kannte. Sein «dunkelrotes» Buch (Manz Verlag) zählte zur Grundausstattung im Jusstudium. Meine Aufgabe war es, die RDB und, wie man damals noch sagte, das Kategorienschema (heute Metadaten), ausführlich zu erklären. In der Folge kam es zu einer Kooperation, indem einerseits im Bundesdienst die Suchabfrage über das RIS und die RDB möglich gemacht wurde und andererseits auch die RDB-Kunden in beiden Datenbanken recherchieren konnten.

Dir. Dr. Josef Souhrada1 bemerkte bei meiner Präsentation 2023 auf der IRIS (Eine Suchabfrage für sechs Datenbanken), dass man mit dieser Suche über mehrere Datenbanken in der Findok nun erfreulicherweise spät aber doch wieder zu den Anfängen von RDB/RIS zurückkehre (siehe unten Punkt 4).

1.2.

Inhalte des Bundesministeriums für Finanzen (BMF) ^

Die Dokumente des BMF beinhalten Rechtsmeinungen und Auslegungsbehelfe:

- BMF-Richtlinien

- BMF-Erlässe

- Informationen

- EAS («ExpressAntwortService», Anfragen zum internationalen Steuerrecht)

Die Unterscheidung in Richtlinien, Erlässe, Informationen und EAS stellt keine rechtliche Unterscheidung dar, sondern drückt Unterschiedlichkeit in Umfang und Zielrichtung aus. Richtlinien sind wie ein Kommentar aufgebaut und dienen zum Nachschlagen eines Rechtsgebietes. Abschnitte/Randzahlen werden, oder besser gesagt, müssen regelmäßig aktualisiert werden, wenn z.B. eine VwGH-Erkenntnis der Rechtsmeinung des BMF widerspricht oder von ihr abweicht. Aktualisierungen werden in die Richtlinien eingearbeitet und sind in der Findok als solche gekennzeichnet. Erlässe und Informationen werden anlassbezogen erstellt und klären konkrete Sachverhalte.

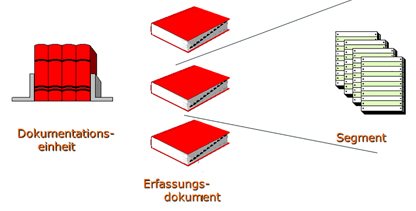

Die Richtlinien ergehen zur Lohnsteuer (LStR), Einkommensteuer (EStR), Umsatzsteuer (UStR) sowie zur Körperschaftsteuer (KStR) und Umgründungssteuer (UmgrStR). Weiteres gibt es Gebührenrichtlinien (GebR), Stiftungsrichtlinien (StiftR), Vereinsrichtlinien (VereinsR) und weitere. Sie umfassen mehrere 100 Seiten mit Inhaltsverzeichnissen, Kapiteln, Abschnitten und Randzahlen. Diese umfangreichen BMF-Richtlinien stehen als Einzeldokumente und Segmente sowie außerdem auch als Gesamt-pdf zur Verfügung, wobei man wie in einem Buch darin blättern kann.

Ein direkter Zugriff sowie eine Suche bis auf Randzahlebene sind möglich. Inhaltliche Änderungen (Novellen) gegenüber Vorfassungen sind farblich (rot/grün) gekennzeichnet und können auch direkt angeklickt werden. Eine Navigation zwischen den Zeitschichten und den Abschnitten ermöglicht, die Zusammenhänge leicht verfolgen zu können.

An dieser Stelle möchte ich erwähnen, dass wir diese besondere Darstellung der Zeitschichten bereits im Projektbetrieb mit dem Bundesrechenzentrum erarbeitet haben. Ich halte den Aufbau dieser komplexen Struktur nach wie vor für eine der schwierigsten Projektphasen. Der BMF-Applikationsleiter, Manfred Baschiera, die BRZ-Projektleiterin Dipl.-Ing. Viktorija Kocman, Barbara Zangl und ich arbeiteten intensiv an der Realisierung, indem wir regelmäßig mit der Steuersektion, u.a. mit Dr. Peter Quantschnigg, Mag. Walter Lindenthal und Dr. Christa Lattner, Rücksprache hielten. Schlussendlich schulten wir die Ministerialräte in die Erfassung von Novellen ein und veröffentlichten die Updates im Intranet.

Abbildungen 1 und 2; Dokumentationseinheiten – Zeitschichten.

Mit Begeisterung und auch großer Erleichterung übernahm ich nach dem Übergang vom Projekt- und in den Produktionsbetrieb die Aufgabe, die Finanzbeamt/innen in die ESED im BMF-Portal einzuführen. Wichtig war es zu erreichen, dass sie regelmäßig die neue Anwendung öffneten, um neue Erlässe zu lesen und zur Kenntnis zu nehmen. Denn die ESED war keineswegs nur ein Archiv, sondern auch ein Kommunikationsmittel. Sie ersetzte die Erlasssammlungen in den Finanzämtern sowie interne Verteilsysteme.

Abbildung 3

1.3.

Inhalte des Unabhängigen Finanzsenates (UFS ab 2003) und des Bundesfinanzgerichtes (BFG ab 2014) ^

Der UFS, der organisatorisch im BMF eingegliedert war, wurde am 1.1.2003 als unabhängige Verwaltungsbehörde gegründet. Er trat an die Stelle der bisherigen Rechtsmittelabteilungen der Finanzlandesdirektionen. Die Berufungsentscheidungen des UFS wurden von Beginn an in die nun von ESED in FINDOK umbenannten Dokumentation gestellt. In diesem Jahr wechselte ich vom BMF/BRZ in den UFS und übernahm die Leitung der Evidenzstelle. Seit damals bin ich nun für die Weiterentwicklung der Findok und für die zeitnahe Veröffentlichung der Entscheidungen verantwortlich.

In den folgenden Ausführungen konzentriere ich mich auf die BFG-Entscheidungen.

2.

Die Entscheidungen des BFG in der FINDOK ^

Die Suche in Judikaturdokumentationen ist für die Gerichte und die Rechtsberatung gängige Praxis und nicht mehr wegzudenken5. Die Publikation von Gerichtsentscheidungen liegt im öffentlichen Interesse. Sie erschließt eine neben dem Gesetz bestehende Rechtserkenntnisquelle, indem sie die Auslegung von Gesetzen durch die Rechtsprechung bekannt macht (Präjudizfunktion). Außerdem ermöglicht sie die Kenntnisnahme durch die Öffentlichkeit (Öffentlichkeitsprinzip) und wird so mit der Eröffnung von Diskussions- und Kritikmöglichkeit zu einem wesentlichen Faktor der Rechtsstaatlichkeit.

2.1.

Erkenntnisse und Beschlüsse ^

Das Bundesfinanzgericht entscheidet über Beschwerden gegen Bescheide des Finanzamtes und des Zollamtes oder des Amtes für Betrugsbekämpfung und Finanzamt für Großbetriebe in Steuer-, Beihilfen- oder Finanzstrafsachen sowie gegen Bescheide betreffend Wiener Landes- und Gemeindeabgaben (beispielsweise Abfallwirtschaftsgesetz und Vergnügungssteuer) und die abgabenrechtlichen Verwaltungsübertretungen zu diesen Abgaben (beispielsweise Parkometerabgabe). Die Entscheidungen (Erkenntnisse und Beschlüsse) sind - von wenigen Ausnahmen abgesehen - im Internet in der Finanzdokumentation zu veröffentlichen6. Die Entscheidungen ergehen zu:

- Bescheidbeschwerden

- Säumnisbeschwerden

- Maßnahmenbeschwerden

- Normenprüfungsanträgen

- EuGH-Vorabentscheidungsersuchen

- Konteneinschau (ab 2016)

2.2.

Rechtssätze und anonymisierte Entscheidungstexte ^

Wichtige Entscheidungen enthalten Rechtssätze, die kurz und prägnant die rechtliche Aussage zusammenfassen. Manche Entscheidungen beziehen sich auf einen Stamm-Rechtssatz und bilden Folge-Rechtssätze. Die Entscheidungstexte sind anonymisiert. Sofern trotz Anonymisierung Rückschlüsse auf die betreffende Rechtssache möglich sind, entfällt die Veröffentlichung des gesamten Textes7. Außerdem kann die Veröffentlichung von Formalbeschlüssen sowie von Erkenntnissen ohne besondere rechtliche Bedeutung, insbesondere betreffend Verwaltungsübertretungen, unterbleiben. Letzteres bezieht sich überwiegend auf die Parkometer-Entscheidungen am Sitz in Wien.

Die Anonymisierung der Entscheidungstexte stellt für die Richterinnen und Richter sowie für die Evidenzstelle eine große Herausforderung dar. Die Sensibilität hinsichtlich des Datenschutzes hat in den letzten Jahren zugenommen, insbesondere nach der Datenschutz-Grundverordnung (EU) 2016/679. Oft reicht die Unkenntlichmachung von Namen nicht aus, um Rückschlüsse auf die Parteien zu vermeiden. Die Integrität des Sachverhaltes und die Verständlichkeit sollen jedoch bestmöglich gewahrt werden. Eine finale Kontrolle der anonymisierten Entscheidungstexte durch die Evidenzstelle/Geschäftsstellen ist zur Qualitätssicherung notwendig8.

2.3.

Metadaten: Überschriften – Rechtssätze – Höchstgerichte ^

Die Entscheidungen in der Findok zeichnen sich durch aussagekräftige Metadaten aus. Jede Entscheidung hat (ergänzend zu Schlagworten) eine kompakte Überschrift, die über den Entscheidungsinhalt informiert. Wichtige Entscheidungen enthalten Rechtssätze, die kurz und prägnant die rechtliche Aussage zusammenfassen. Stamm- und Folgerechtssätze (Rechtssatzketten) dokumentieren die Einheitlichkeit der Rechtsprechung. Die Evidenzstelle dokumentiert Revisions- und Beschwerdeverfahren bei den Höchstgerichten (VwGH und VfGH). Verweise auf BFG, UFS, VwGH, VfGH, OGH, EuGH etc. zeigen die Entwicklung der Rechtsprechung.

Abbildung 4

3.

FINDOK-Besonderheiten: Relevanz, Info-Symbol, Links, Filter, Komposita-Zerlegung ^

Um den Datenbestand der Findok-Dokumente – jährlich kommen etwa 5000 BFG-und 800 BMF-Dokumente hinzu – schnell und effizient sichten zu können, wurde die Suche und die Anzeige der Rechercheergebnisse regelmäßig verbessert. So erleichtern z.B. eine Sortierung nach Relevanz, Hyperlinks, Filtermöglichkeiten sowie eine intelligente Textsuche mit Komposita-Zerlegung eine effiziente Suche und rasche Durchsicht der Dokumente.

3.1.

Relevanzsortierung der Ergebnisliste ^

Die Volltextsuche ist essenziell, führt aber bei stetiger Zunahme der verfügbaren Texte sowie zunehmenden Endbenutzer/innen-Recherchen auch zu Herausforderungen9. Gefragt wird nicht nach tausenden Dokumenten, sondern nach den für den gerade vorliegenden Fall passenden. Mit einer gezielten Suche nach Normen und Begriffen in relevanten Abschnitten einer Entscheidung lässt sich die Treffsicherheit von passenden Entscheidungen erhöhen. Findok-Dokumente, in denen die Suchworte in der Überschrift, im Rechtssatz (BFG-Dokumente) oder Abstract (BMF-Dokumente) oder in den Schlagworten vorkommen, stehen am Anfang der Ergebnisliste, unabhängig davon, welches Approbationsdatum sie haben. Eine chronologische Reihung nach Datum ist zwar nach wie vor in manchen Rechtsdatenbanken üblich, aber eine Auflistung nach Relevanz ist aus Sicht der Benutzer/innen zufriedenstellender. Denn Dokumente, die die gesuchten «Stichworte» nur im Text erwähnen, stehen in der «Prioritätenliste» weiter hinten. Wer mit der Reihenfolge der Ergebnisliste nicht zufrieden ist, kann sie sehr leicht nach Datum oder Geschäftszahl umsortieren.

3.2.

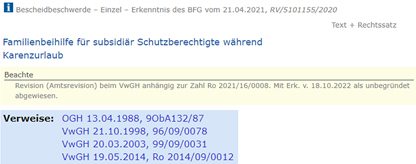

Info-Symbol bei Entscheidungen ^

Das BFG-Evidenzbüro dokumentiert in den «Metadaten» (Beachte, Anmerkungen) höchstgerichtliche Verfahren und deren Ausgänge. Außerdem erfolgt ein Eintrag, wenn eine Entscheidung von einer BMF-Richtlinie abweicht oder in einem Fachmedium (BFGjournal, SWK, ecolex, ÖStZ, RdW, ecolex, taxlex etc.) kommentiert wurde. In der Folge erhält das Dokument ein Info-Symbol. Diese Zusatzinformationen geben Auskünfte, die über den reinen Entscheidungstext hinausgehen und werden von der Öffentlichkeit, insbesondere der Beratung, der Finanzverwaltung und der Wissenschaft, sehr geschätzt. Sie sind bereits beim «Mouseover» in der Ergebnisliste sichtbar. In der Volltextansicht stehen die Informationen in den Metadaten (Beachte, Anmerkungen, zitiert/besprochen in).

Abbildung 5

3.3.

Hyperlinks im Text und in den Metadaten ^

Wechselseitige Verlinkungen in die Findok (zu Entscheidungen und Richtlinien) sowie Verlinkungen in das RIS (zu Normen, Erkenntnissen und Urteilen) und in die EUR-Lex (zu EuGH-Urteilen) unterstützen eine schnelle und umfassende Informationsbeschaffung. In der Findok im Intranet steht zusätzlich eine Verlinkung zu BFH-Urteilen über Lexis 360 zur Verfügung (Lexis 360 ist kostenpflichtig und wird daher in der Findok im Internet nicht angeboten).

Ein Verlinkungstool markiert Gesetzesbestimmungen und Gerichtszitate im Text. Sie können zusätzlich, wenn sie ausschlaggebend sind oder die Entscheidung untermauern, in die Metadaten (Rechtsgrundlagen und Verweise) übergeben werden. Damit wird die Suche in den Metadaten genauer und die Relevanzsortierung oder die Filtermöglichkeit verbessert.

3.4.

Filtermöglichkeit der Ergebnisse ^

Automatisierte Metadaten in Judikatur-Dokumentationen unterstützen eine effiziente und erfolgreiche Suche und führen zu besseren Rechercheergebnissen10.

Aus den Ziffern und Buchstaben der Geschäftszahl einer Entscheidung des Bundesfinanzgerichtes kann man den Dokumenttyp (Bescheidbeschwerde, Säumnisbeschwerde, Maßnahmenbeschwerde, EuGH-Vorabentscheidungsersuchen, Konteneinschau etc.) oder die (Rechts-)Materie (Steuer, Zoll, Finanzstrafrecht etc.) erkennen. Die Trefferliste kann daher mit dem entsprechenden Filter eingeschränkt werden.

Geschäftszahlenbeispiele: RV/5100938/2016 (die Ziffer «1» bedeutet «Steuer»); RV/7200045/2022 (die Ziffer «2» bedeutet «Zoll»), RV/3300008/2018 (die Ziffer «3» bedeutet «Finanzstrafrecht»); RS/2200001/2018 («RS» bedeutet «Rechtsmittel Säumnisbeschwerde»); RE/2100001/2019 («RE» bedeutet «Rechtsmittel EuGH-Vorabentscheidung»).

Bei der Suche nach «Reihengeschäft» geben die Filtermöglichkeiten einen Überblick der Ergebnisliste. Je nach Filterauswahl wird die Liste eingeschränkt (reduziert).

Abbildung 6

3.5.

Intelligente Textsuche – Differenzierte Wortsuche, Komposita-Zerlegung ^

Die jeweils verwendeten Suchmaschinen in der Findok wurden von Beginn an laufend weiterentwickelt und benutzerfreundliche Funktionen implementiert. Für die Begriffssuche wurde ein Thesaurus und eine automatische Rechtserweiterung eingeführt. Seit einem Jahr kommt Elasticsearch zum Einsatz. Mit Intrafind erfolgt nun die Anwendung von Intelligenter Textsuche unter Berücksichtigung der Linguistik und der Komposita: Stammformreduktion/-erweiterung, Berücksichtigung der Deklinations- und Konjugationsregeln:

Erlass – Erlässe, Virus – Viren, Dienstrecht – Dienst- und Besoldungsrecht,

Studenten – Student – Studentin – Studentinnen, beginnen – begann – begonnen.

Die Komposita-Zerlegung bedeutet, dass man beispielsweise beim Suchbegriff «Gewinnfreibetrag» auch Dokumente mit den Worten «Freibetrag für Gewinne» und «Freibetrag für investierte Gewinne» findet oder bei «Konteneinschau», auch «Einschau in das amtliche Kontenregister» (und umgekehrt). Ebenso findet man bei «Einfuhrabgaben» auch «Einfuhr- und Ausfuhrabgaben».

Die automatische Rechtserweiterung wurde verbessert. Bisher wurde bei «Verein» auch «Vereinbarung», «Vereinfachung», «vereinnahmen» oder «Vereinigte» (Staaten) gefunden. Nunmehr beschränkt sich die Rechtserweiterung auf «Vereins», «Vereine», «Vereinsfeier», «Vereinsfest», «Vereinsrichtlinien», «Vereinsstatut» UND «Sportverein», «Gartenverein».

Die Möglichkeit der Phrasensuche (Suche nach einer bestimmten Zeichenfolge) bleibt erhalten: «Einkünfte aus Gewerbebetrieb».

Die Suche nach Worten/Begriffen in der Findok wird durch diese Weiterentwicklungen differenzierter und genauer, damit die Ergebnisliste (noch) bessere/passendere Dokumente liefert.

4.

Gleichzeitige Suche in Findok, RIS, Manz, Lexis und Linde ^

Abschließend möchte ich zu unserer neuesten Errungenschaft in der Findok berichten. Sie wird sehr geschätzt, und die älteren Kollegen und Kolleginnen erinnern sich noch an das Suchformular der 90er Jahre im RIS, in dem die RDB integriert war.

4.1.

Eine Suchabfrage für sechs Datenbanken zu Judikatur, Literatur, Gesetze und Erlässe ^

2022 kam eine neue Abfragemöglichkeit in der Findok-Standard-Suche hinzu. Die Finanzverwaltung und das Bundesfinanzgericht können in deren Intranet-Portal in mehreren Rechtsdatenbanken gleichzeitig suchen. Denn das Suchformular lässt eine Recherche nicht nur in den (kostenlosen) Datenbanken der Finanzdokumentation (Findok) für BMF und BFG sowie dem Rechtsinformationssystem (RIS) zu, sondern auch in den kostenpflichtigen Verlagsdatenbanken Manz RDB, Lexis 360 und Linde Digital. Je nach getroffener Auswahl erhält man eine Ergebnisliste mit bis zu sechs Register/Spalten zu Judikatur, Literatur, Gesetze und Erlässe.

Abbildung 7

Für die Öffentlichkeit steht im Internet die gleichzeigte Suche von Findok und RIS zur Verfügung.

Das Suchformular wurde nicht verändert. Lediglich der Suchumfang (Quelle) kann bei Bedarf erweitert werden. Die im Ergebnis aufgelisteten Artikel können nun wahlweise in der portaleigenen Anwendung geöffnet und eingesehen werden oder in der Verlags- bzw. RIS-Umgebung. In diesem Fall wird in einem gesonderten Fenster der gewünschte Artikel (mit allen Spezial-Features, zum Beispiel Anzeige des gesamten Heftes, Anzeige der Dokumente etc.) angezeigt. Ebenso verhält es sich mit den Treffern im RIS.

4.2.

Vorteile des Web-Services ^

Der Anmeldevorgang zu den Verlagsdatenbanken entfällt. Dadurch wird der Zugang zu den Inhalten schneller und einfacher. Die Suche erfolgt zur Gänze in der gewohnten «Portalanwendung» mit der dort üblichen Handhabung. Syntaktische Differenzen zwischen beiden Suchsystemen werden automatisiert ausgeglichen. Die neue Suchvariante erforderte daher keine Schulungsmaßnahmen. Der Rechercheaufwand wird jedoch beträchtlich reduziert.

5.

Ausblick ^

Die «Findok-Lieferanten» treffen sich regelmäßig zu einem Jour Fixe. Als Vertreterin des BFG bin ich neben den Vertretern des BMF aus den Bereichen Steuern und Zoll dabei. Aktuell planen wir ein Re-Design der Abfrageoberfläche und einen weiteren Filter für «Ähnliche Dokumente». Inhaltlich kommen Bescheide der Bodenschätzung hinzu.

Mit dem Einsatz von KI sehe ich auch weiterhin noch Verbesserungsmöglichkeiten in der Dokumentationsaufbereitung, im Recherchieren und in der Anzeige der Ergebnisse. Auf der IRIS kann man jedes Jahr den Fortschritt in Legal Tech verfolgen11.

6.

Schluss ^

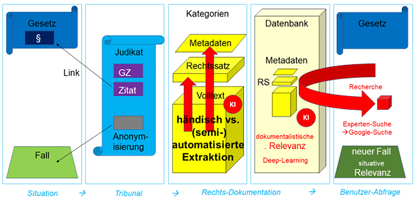

Ich möchte mit einer für Friedl «typischen» Grafik schließen. Er hat sie mir für meinen Vortrag zur IRIS 2020 «Automatisierte Metadaten in Judikaturdokumentationen» gezeichnet.

Abbildung 8

Seine Interpretation:

«Der Visualisierug liegt eine prozedurale Konzeption zugrunde, die von der zu entscheidenden Situation über das Judikat des Tribunals und die Rechts-Dokumentation hin zur Benutzer-Abfrage führt.

Das Produkt des Tribunals ist die Stufe zwei, das Judikat, dieses vor allem durch die GZ bestimmt.

Das Judikat hat einen zweifachen Bezug: einerseits auf das Gesetz (Tatbestand) und andererseits auf den Fall (Sachverhalt). Bei dem Zitat des Gesetzes ist aus dokumentalistischer Sicht vor allem die Angabe der Gesetzesstelle (§) wichtig. Bei der Wiedergabe des Sachverhaltes taucht das Problem der Anonymisierung auf.

Der Rechtstext des Judikats wird dann entsprechend dokumentalistischen Kategorien in einem Dokument nachgebildet. Das unmittelbare Ergebnis ist der Volltext, doch können Rechtssätze und sonstige Metadaten gleichsam darübergelagert werden. Ein praktisches Thema ist, inwieweit Begriffe händisch oder automatisch bzw. semiautomatisch aus dem Volltext extrahiert werden können, ein keineswegs triviales Anwendungsgebiet für KI.

Die Dokumente (Volltexte, Rechtssätze und Metadaten) werden in eine Datenbank übernommen, möglicherweise nach dokumentalistischen Relevanzkriterien geordnet. Auch hier wird KI angewendet.

Bei der Recherche geht es darum, dass der User die für seine Situation (bestimmt durch Gesetz und seinen neuen Fall) maßgeblichen Dokumente möglichst gezielt für seinen Fall (situative Relevanz) und rasch findet. Es kann zwischen einer Expertensuche und einer einfachen Suche unterschieden werden, wobei der Trend dazu geht, dass bereits ‹einfache› Google-Suchen sehr leistungsfähig sein können.»

- 1 Leiter der Geschäftsbereiche Recht und Personal im Hauptverband der österreichischen Sozialversicherungsträger und führender Wegbegleiter der Rechtsdokumentation des österreichischen Sozialversicherungsrechts (SozDok).

- 2 BGBl. I Nr. 51/2012, Verwaltungsgerichtsbarkeits-Novelle 2012.

- 3 BGBl. I Nr. 97/2002, § 10 Abs. 4a UFSG: «…hat der Präsident zur Ermöglichung einer einheitlichen Entscheidungspraxis bei voller Wahrung der Unabhängigkeit der Mitglieder in Ausübung seiner Leitungsfunktion eine Evidenzstelle einzurichten, die alle Entscheidungen in einer übersichtlichen Art und Weise dokumentiert…».

- 4 BGBl. I Nr. 14/2013, § 17 Abs. 1 BFGG: Die Evidenzstelle hat alle Erkenntnisse und Beschlüsse des Bundesfinanzgerichtes in übersichtlicher Art und Weise zu dokumentieren, um dadurch eine einheitliche Entscheidungspraxis bei voller Wahrung der Unabhängigkeit der Richter zu ermöglichen.

- 5 Neumayr, Die Judikaturdokumentation RIS-Justiz, ZZPInt 20 (2015) 77.

- 6 § 23 Abs. 1BFGG: Die Bundesministerin oder der Bundesminister für Finanzen hat die Erkenntnisse und Beschlüsse des Bundesfinanzgerichtes (Volltexte, soweit vorhanden Rechtssätze) der Öffentlichkeit im Internet unentgeltlich zugänglich zu machen.

- 7 § 23 Abs. 3 BFGG: Eine Veröffentlichung hat zu unterbleiben, wenn im Einzelfall wesentliche Interessen der Parteien oder wesentliche öffentliche Interessen entgegenstehen. Die Veröffentlichung von Formalbeschlüssen sowie von Erkenntnissen ohne besondere rechtliche Bedeutung insbesondere betreffend Verwaltungsübertretungen kann unterbleiben.

- 8 Stöger-Frank, Die Veröffentlichungspraxis des Bundesfinanzgerichtes in der Finanzdokumentation, BFGjournal 2016, 164.

- 9 Geist, Herausforderungen für Rechtsdatenbanken im Bereich der Volltextsuche, in FS Lachmayer (2014) 361.

- 10 Stöger-Frank, Automatisierte Metadaten in Judikatur-Dokumentationen – bessere Metadaten führen zu besseren Rechercheergebnissen, jusIT 2020/94.

- 11 U.a. Geist, Der Mehrwert der digitalen Verwertungsform; Gärtner/Gantner, Smart Laws & Legislation – V01 Ein Konzept zur Teil-Digitalisierung des Rechts.