1.

Einleitung ^

Der Basler Ausschuss für Bankenaufsicht (Baseler Committee on Banking Supervision, BCBS) hat Ende 2022 einen neuen Standard zur aufsichtsrechtlichen Behandlung von Kryptovermögenswerten, die von Banken gehalten werden, verabschiedet.1 Kernelemente des sog. Basler Krypto-Standards sind ein Risikogewicht von 1’250% sowie eine absolute Obergrenze für Krypto-Risiken (exposure limit) von 2% des Kernkapitals einer Bank. Daraus ergeben sich Eigenmittelanforderungen von bis zu 200% des Buchwerts, mit dem Kryptovermögenswerte in den Büchern einer Bank stehen. Diese Eigenmittelanforderungen gelten nicht nur für Kryptowährungen, sondern auch für Stablecoins sowie für tokenisierte Finanzaktiven, sofern sie auf einer öffentlichen Blockchain ausgegeben werden. In der Schweiz soll der Basler Krypto-Standard durch eine Teilrevision der Verordnung über die Eigenmittel und Risikoverteilung der Banken und Wertpapierhäuser (Eigenmittelverordnung, ERV) umgesetzt werden.

Einer Übernahme des Basler Krypto-Standards durch die Schweiz stehen nach hier vertretener Auffassung erhebliche verfassungsrechtliche Bedenken entgegen. Zwar ist unbestritten, dass Kryptowährungen eine vergleichsweise hohe Volatilität und damit erhöhte Marktrisiken aufweisen. Trotzdem lassen sich allein damit die prohibitiven Eigenmittelanforderungen des Basler Krypto-Standards nicht rechtfertigen. Erst recht gilt dies für Stablecoins oder tokenisierte Finanzaktiven, die ein völlig anderes Risikoprofil als Kryptowährungen aufweisen und dennoch gemäss dem Krypto-Standard über einen Kamm geschoren werden sollen. Der Basler Krypto-Standard steht auch in einem eklatanten Widerspruch zur bisher von Parlament und Bundesrat verfolgten Strategie im Bereich der Blockchaintechnologie und zum Grundsatz der technologieneutralen Regulierung (same business, same risks, same rules).

Die geplante Übernahme des Basler Krypto-Standards wirft auch die grundsätzliche Frage zum Verhältnis zwischen nationaler Finanzmarktpolitik und internationalen Standards auf. Der Umgang mit der Krypto-Industrie ist eine eminent wirtschafts- und industriepolitische Fragestellung, die weit über das auf rein technische Fragen beschränkte Mandat des Basler Ausschusses hinausgeht. Umso wichtiger wäre eine klare politische Führung der schweizerischen Vertretung im Basler Ausschuss. Zudem belegt das Beispiel des Basler Krypto-Standards die Notwendigkeit, internationale Standards vor ihrer Umsetzung in einem transparenten Prozess auf ihre Vereinbarkeit mit den wirtschaftlichen und politischen Interessen der Schweiz sowie mit schweizerischem Recht zu prüfen. Dies ist heute nicht ausreichend der Fall.

Der Beitrag ist wie folgt aufgebaut: In einem Grundlagenkapitel werden Aufgaben und Arbeitsweise des Basler Ausschusses (Ziff. 2.1) sowie dessen wichtigsten «Produkte», insbesondere die Basler Eigenmittelstandards (Ziff. 2.2), dargestellt. Ferner wird die Vertretung der Schweiz im Ausschuss erläutert (Ziff. 2.3). Ein drittes Kapitel gibt einen Überblick über den Basler Krypto-Standard und analysiert dessen praktische Auswirkungen (Ziff. 3). Der Hauptteil erläutert Voraussetzungen und Verfahren für die Umsetzung des Basler Krypto-Standards in das schweizerische Recht (Ziff. 4.1) und diskutiert sodann dessen Vereinbarkeit mit dem Grundsatz der technologieneutralen Regulierung (Ziff. 4.2) sowie mit schweizerischem Verfassungsrecht (Ziff. 4.3). Eine Zusammenfassung (Ziff. 5) schliesst den Beitrag ab.

2.1.

Basler Ausschuss für Bankenregulierung ^

Der Basler Ausschuss für Bankenregulierung wurde 1974 von den Präsidenten der G10-Notenbanken gegründet. Anlass war der Untergang der deutschen Herstatt-Bank, der die Risiken des grenzüberschreitenden Bankgeschäfts und die Notwendigkeit einer grenzüberschreitenden Kooperation der Aufsichtsbehörden deutlich machte.2 Die Mitgliedschaft wurde 2009 und erneut 2014 stark erweitert und umfasst heute 45 Zentralbanken und/oder Bankaufsichtsbehörden aus 28 Staaten, darunter alle G20-Staaten sowie wichtige Finanzzentren wie die Schweiz, Luxemburg, Singapore und Hong Kong.3 Die Schweiz wird durch die Schweizerische Nationalbank (SNB) sowie die Eidg. Finanzmarktaufsicht (FINMA) vertreten. Die USA kann wegen ihres zersplitterten Aufsichtssystems gleich mit vier Institutionen Einsitz nehmen.4 Auch die Europäische Union ist prominent vertreten; einerseits mit acht Mitgliedstaaten, andererseits mit der Europäische Zentralbank und dem Einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism – SSM).5

Der Basler Ausschuss ist der globale Standardsetzer für Bankenregulierung und -aufsicht (s. Ziff. 1 BCBS-Charter). Ihm stehen dafür gemäss Ziff. 2 BCBS Charter die folgenden Mittel zur Verfügung:6

- Austausch von Informationen über Entwicklungen im Bankensektor und auf den Finanzmärkten, um Risiken für das globale Finanzsystem zu identifizieren;

- Austausch von Aufsichtsthemen, -ansätzen und -techniken zur Förderung des gemeinsamen Verständnisses und zur Verbesserung der grenzüberschreitenden Zusammenarbeit;

- Festlegung und Förderung globaler Standards für die Regulierung und Aufsicht von Banken sowie von Richtlinien und bewährten Praktiken;

- Beseitigung von Regulierungs- und Aufsichtslücken, die Risiken für die Finanzstabilität darstellen;

- Überwachung der Umsetzung der BCBS-Standards in den Mitgliedsländern mit dem Ziel, ihre rechtzeitige, konsistente und wirksame Umsetzung sicherzustellen und zu gleichen Wettbewerbsbedingungen unter international tätigen Banken beizutragen;

- Beratung mit Zentralbanken und Bankenaufsichtsbehörden, die nicht Mitglieder des BCBS sind, um von deren Beiträgen zum Prozess der BCBS-Politikformulierung zu profitieren und die Umsetzung von BCBS-Standards, -Richtlinien und bewährten Praktiken über BCBS-Mitgliedsländer hinaus zu fördern;

- Koordinierung und Zusammenarbeit mit anderen Standardsetzern im Finanzsektor und internationalen Gremien, insbesondere solchen, die sich mit der Förderung der Finanzstabilität befassen.

Trotz seiner überragenden Bedeutung für die Entwicklung des Bankenaufsichtsrechts verfügt der Basler Ausschuss über keine Rechtspersönlichkeit (s. Ziff. 3 BCBS-Charter). Die Charter hält auch fest, dass seinen Entscheidungen und Standards keine bindende Wirkung zukommt. Das trifft die Sache allerdings nicht wirklich. Denn einerseits wird die Umsetzung der Standards in das nationale Recht der Mitgliedstaaten als Ergebnis einer freiwilligen Selbstverpflichtung erwartet, und zwar innerhalb des vom Ausschuss festgelegten Zeitrahmens (Ziff. 12; Ziff. 5 Bst. e BCBS-Charter). Nachachtung verschafft wird dieser freiwilligen Selbstverpflichtung andererseits durch das sog. Regulatory Consistency Assessment Programme (RCAP), mit dem die Umsetzung der BCBS-Standards in den Mitgliedstaaten kontrolliert wird; auch dazu müssen sich die Mitglieder verpflichten (Ziff. 5 Bst. f BCBS-Charter). Selbstverpflichtung und Gruppendruck führen im Ergebnis zu einer nachfolgend zu erläuternden «Verbindlichkeit» der Basler Standards, die jener von rechtlich verbindlichen völkerrechtlichen Instrumenten (wie z.B. bi- oder multilateralen Staatsverträgen) kaum nachsteht.

Dennoch gibt es beim Stand und der Qualität der Umsetzung erhebliche Unterschiede, wie das BCBS-Dashboard zeigt.7 Zwar haben die meisten Mitgliedstaaten des Basler Ausschusses die Eigenmittel-, Liquiditäts- und Klumpenrisiko-Vorgaben so umgesetzt, dass sie als compliant oder largely compliant qualifizieren. Bei den Eigenmittelvorschriften wurden jedoch ausgerechnet die Europäische Union und das Vereinigte Königreich als materially non-compliant bewertet. Die Vereinigten Staaten haben Basel III zudem nur für die grössten international tätigen Banken umgesetzt, während Banken mit einer Bilanzsumme bis USD 250 Mrd. davon ausgenommen sind; die US-Umsetzung wurde dennoch als largely compliant eingestuft.8

2.2.

Basler Eigenmittelstandards ^

Wichtigste Produkte des Basler Ausschusses sind das 1975 veröffentlichte sog. Basler Konkordat, mit dem zentrale Grundsätze über die Zuweisung von Zuständigkeiten und die grenzüberschreitende Kooperation nationaler Aufsichtsbehörden bei international tätigen Banken vereinbart wurden. 1997 einigte sich der Ausschuss auf die Kerngrundsätze für effektive Bankenaufsicht (Core Principles for Effective Banking Supervision), deren aktuelle Version aus dem Jahre 2015 stammt.9

Eine zentrale Rolle hat der Basler Ausschuss sodann bekanntlich bei der internationalen Konvergenz der Eigenmittelregulierung gespielt, die vom Basler Akkord von 1988 (Basel I) zur revidierten Eigenmittelvereinbarung von 2004 (Basel II) führte, die ihrerseits nach der Finanzkrise weitgehend neu gefasst und ergänzt wurde (Basel III).10 Diese Arbeiten fanden 2017 ihren Abschluss (Basel III Final). Die Eigenmittel- und Liquiditätsvorschriften sind heute im sog. Basler Framework zusammengefasst, das in 14 Standards alle denkbaren Aspekte der Eigenmittel-, Liquiditäts- und Klumpenrisikoregulierung abdeckt.11 Ausgedruckt umfasst der Basler Framework rund 1800 Seiten.

Zusätzliche Arbeitsgebiete betreffen die Beaufsichtigung von Finanzkonglomeraten, Grundsatzfragen der Gestaltung von Einlagensicherungssystemen sowie Vorarbeiten zur Entwicklung eines Abwicklungsregimes für Kreditinstitute. Festzuhalten ist in diesem Zusammenhang, dass einzig die Core Principles Aufnahme in das Compendium der universell geltenden Schlüsselstandards gefunden haben, die der Finanzstabilitätsrat führt.12 Der Basler Eigenmittelstandard zählt nicht dazu, weil es hier an der erforderlichen globalen Akzeptanz fehlt.

Von Standards anderer Standardsetzer wie z.B. der Internationalen Organisation der Wertpapieraufsichtsbehörden (IOSCO) oder der Internationalen Organisation der Versicherungsaufsichtsbehörden (IAIS) unterscheiden sich die jüngeren Standards des Basler Ausschusses – insbesondere im Bereich der Eigenmittel- und Liquiditätsregulierung – grundlegend durch ihren Detaillierungsgrad. Während internationale Finanzstandards üblicherweise als breit gefasste Grundsätze formuliert sind, die für die Umsetzung in nationales Recht einen erheblichen Spielraum offenlassen, gleichen die Basler Eigenmittelstandards mehr oder weniger formellen Gesetzen. Ermessensspielräume für die Umsetzung durch die nationalen Behörden ergeben sich insofern nur noch, soweit ihnen ausdrücklich Wahlmöglichkeiten eingeräumt werden.

Aus einer rechtlichen Sicht ist klar, dass den Basler Eigenmittelstandards keine rechtlich bindende Wirkung zukommt. Sie stellen nicht Staatsverträge i.S. des Wiener Vertragsrechtsübereinkommens13 dar. Sie zählen auch nicht zum internationalen Gewohnheitsrecht i.S.v. Art. 38 Abs. 1 des IGH-Statuts. Der Umstand, dass die Basler Eigenmittelstandards nicht Aufnahme in das FSB-Kompendium gefunden haben, belegt überdies, dass sie nicht «als Ausdruck einer allgemeinen, als Recht anerkannten Übung» (Art. 28 Abs. 1 Bst. b IGH-Statut) gelten können.

Dennoch erscheint es als problematisch, die Basler Eigenmittelstandards nur als soft law zu bezeichnen.14 Seit Jahren wird nämlich, insbesondere im Finanzmarktrecht, anerkannt, dass die Dichotomie zwischen Hard Law und Soft Law der Realität nicht mehr gerecht wird.15 Viele an sich rechtlich nicht direkt verbindliche Standards und Richtlinien entfalten in der Praxis dennoch weitgehend bindende Wirkungen; dazu gehören insbesondere die Core Principles des Basler Ausschusses.16 De facto stehen die Mitgliedstaaten des Basler Ausschusses dementsprechend unter erheblichem Druck, die Standards in nationales Recht zu übernehmen und effektiv umzusetzen.

Diese faktische Pflicht zur Standardkonformität ergibt sich einerseits aus einer Selbstverpflichtung der Mitglieder, andererseits aus der Überwachung durch die anderen Mitglieder:

- Selbstverpflichtung: Die Mitglieder des Basler Ausschusses verpflichten sich, Standards innerhalb des vom Ausschuss beschlossenen Zeitrahmens umzusetzen (Art. 5 Bst. e BCBS Charter). Die Core Principles, nicht aber die Basler Eigenmittelstandards, zählen ausserdem zum Kernbestand der global anerkannten Finanzstandards, die für Mitglieder des Finanzstabilitätsrats rechtlich verbindlich sind.

- Überwachung: Die Umsetzung und Einhaltung der Standards wird im Rahmen von peer reviews überwacht. Dieser Prozess ist im sog. Regulatory Consistency Assessment Programme (RCAP), das 2012 beschlossen wurde, festgelegt. Die RCAPs bewerten den Grad der Umsetzung und Einhaltung mit vier Kategorien (compliant, largely compliant, materially non-compliant, or non-compliant). Die Schweiz ist bisher fünfmal geprüft worden.17

2.3.

Vertretung der Schweiz ^

Die Schweiz wird im Basler Ausschuss – wie erwähnt – durch die FINMA und die Nationalbank vertreten. Während die Einsitznahme der FINMA keiner Begründung bedarf, ist diejenige der Nationalbank weniger offensichtlich, zählt die Aufsicht über die Banken doch nicht zu ihren Befugnissen. Zu den Aufgaben der Nationalbank gehört jedoch, «zur Stabilität des Finanzsystems» beizutragen (Art. 5 Abs. 2 Bst. e NBG). Die FINMA ist üblicherweise durch den Leiter Bankenaufsicht, die Nationalbank durch das stellvertretende Direktoriumsmitglied des für Finanzstabilität zuständigen II. Departements vertreten.

Diese Vertretung ist insofern bemerkenswert, als beide Institutionen innerstaatlich nur über sehr begrenzte Regulierungsbefugnisse verfügen. Die FINMA kann durch Gesetz oder (üblicherweise) Verordnung des Bundesrats zum Erlass von rechtsetzenden Bestimmungen ermächtigt werden; diese sind indessen in der Form einer Verordnung zu erlassen und sind «beschränkt auf den Erlass von Bestimmungen fachtechnischen Inhalts von untergeordneter Bedeutung» (Art. 5 Abs. 1 FINMAV). Die Nationalbank verfügt nur im Rahmen des hoheitlichen Instrumentariums über formelle Rechtsetzungsbefugnisse, also in den Bereichen Statistik, Mindestreserven und Überwachung von gewissen Finanzmarktinfrastrukturen (Art. 18 Abs. 5, Art. 20 Abs. 2 NBG), nicht aber im Bankenaufsichtsrecht. Diese Sachlage ist mit der aussenpolitischen Kompetenzordnung gemäss Art. 184 BV – nach welcher der Bundesrat die auswärtigen Angelegenheiten besorgt und auch die Staatsverträge unterzeichnet und ratifiziert – nicht ohne weiteres vereinbar.

Der Bundesrat hat 2019 versucht, diese Problemlage mit Erlass der Verordnung zum Finanzmarktaufsichtsgesetz (FINMAV) zu entschärfen. Nach Art. 3 FINMAV ist die FINMA verpflichtet, im Zuge der Wahrnehmung ihrer internationalen Aufgaben die Finanzmarktpolitik des Bundesrates zu berücksichtigen (Art. 3 Abs. 1 FINMAV). Zudem erfolgt die Positionierung in internationalen Gremien im Einvernehmen mit dem EFD. Die Federführung für die internationale Finanzmarktpolitik obliegt dem EFD (Art. 3 Abs. 2 FINMAV). Art. 4 FINMAV regelt die Zusammenarbeit und den Informationsaustausch bei der Wahrnehmung von internationalen Aufgaben.

Wie weit sich diese Regelung bewährt hat, lässt sich von aussen nicht beurteilen. Die Regelung gilt ohnehin nicht für die Nationalbank. Da sich die Beteiligung der Nationalbank in standardsetzenden Gremien primär auf Art. 5 Abs. 3 NBG (internationale Währungskooperation) abstützt, unterliegt aber auch sie der Richtlinienkompetenz des Bundesrats. Eine Berufung auf die Unabhängigkeit der Nationalbank kommt insofern nicht in Betracht (s. Art. 6 Abs. 1 NBG).

3.1.

Überblick ^

Der Basler Krypto-Standard ist das Ergebnis mehrjähriger Beratungen im Basler Ausschuss. Ausgangspunkt bildete ein 2019 veröffentliches Diskussionspapier, in dem der Ausschuss Risiken von Kryptovermögenswerten erörtete und die Eckwerte einer prudentiellen Regulierung skizzierte.18 Im Sommer 202119 und 202220 wurden Entwürfe in eine öffentliche Anhörung geschickt. Der finale Text des Krypto-Standards wurde am 16. Dezember 2022 veröffentlicht. Er soll als SCO60.1-SCO60.130 in den Basler Mindeststandards integriert werden, also in das Kapitel, das den Anwendungsbereich (Scope) des Mindeststandards regelt und auch Sonderregeln für systemrelevante Banken umfasst.

Im Diskussionspapier 2019 hat der Ausschuss auch drei Prinzipien für die Regulierung von Kryptovermögenswerten definiert.21 Darin bekannte sich der Ausschuss – mindestens im Ausgangspunkt («as a starting point») – zum Grundsatz der technologieneutralen Regulierung («same risk, same activity, same treatment»). Kryptovermögenswerte, denen ökonomisch gleichwertige Funktionen wie traditionellen Vermögenswerten zukommen und welche die gleichen Risiken aufweisen, sollen denselben Eigenmittel-, Liquiditäts- und anderen Anforderungen unterliegen. Weiter soll der Standard für Kryptovermögenswerte einfach und vorsichtig ausgestaltet werden und einen Mindeststandard darstellen, so dass die Mitgliedsstaaten weitergehende Anforderungen stellen können. Der Ausschuss hielt ausdrücklich fest, dass Mitgliedsstaaten, welche ihren Banken das Halten von Kryptovermögenswerten ganz untersagen, als standardkonform gelten würden.

Seit der Verabschiedung des Krypto-Standards hat der Ausschuss bereits zwei Ergänzungsvorschläge vorgelegt. Am 17. Oktober 2023 hat er Säule-III-Vorschriften über die Offenlegung von Engagements von Banken in Kryptovermögenswerten in die Anhörung geschickt.22 Demnach werden Banken verpflichtet, qualitative und quantitative Informationen über ihre Aktivitäten im Zusammenhang mit Kryptovermögenswerten offenzulegen. Dazu gehören Risiken in Bezug auf Kryptovermögenswerte und die damit verbundenen Kapital- und Liquiditätsanforderungen. Banken müssten ausserdem Einzelheiten zur buchhalterischen Klassifizierung ihrer Risikopositionen in Kryptovermögenswerten angeben. Die Umsetzung dieser Vorschriften soll ebenfalls per 1. Januar 2025 erfolgen.

Im Dezember 2023 schickte der Ausschuss ein weiteres Konsultativdokument mit verschiedenen Anpassungen des Krypto-Standards in die Anhörung.23 Dies betrifft insbesondere die Klassifizierungskriterien für die Einordnung von Stablecoins in Gruppe 1b. Ausserdem stellte der Ausschuss fest, dass Kryptovermögenswerte, die auf Grundlage einer öffentlichen Blockchains (permissionless blockchain) emittiert werden, derzeit Risiken darstellen würden, die sich nicht hinreichend mitigieren liessen, weshalb diese in jedem Fall in Gruppe 2 einzuteilen wären. Der Ausschuss führt dazu aus24:

«The Committee has […] concluded that the use of permissionless blockchains gives rise to a number of unique risks, some of which cannot be sufficiently mitigated at present. Some of the most significant risks stem from the networks’ reliance on third parties to carry out basic operations. Banks have limited ability to conduct due diligence and oversight over those third parties or prevent potential disruptions to the network. Similar analysis applies to political, policy, and legal risks, AML/CFT risks, and risks around settlement finality, privacy, and liquidity. The Committee acknowledges that technical solutions to many of these issues may develop rapidly in the future and would welcome ongoing feedback from industry participants on the risks of permissionless systems and the development of mitigants. At this point, however, the Committee does not propose any adjustments to the cryptoasset standard to allow for the inclusion of cryptoassets that use permissionless blockchains in Group 1.»

3.2.

Klassifizierung von Kryptovermögenswerten ^

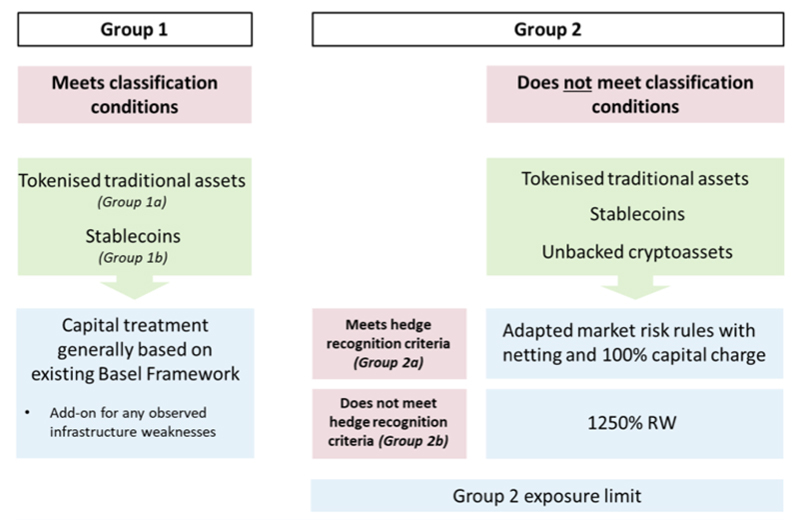

Der Basler Krypto-Standard teilt die Kryptovermögenswerte grundlegend in zwei Gruppen mit je zwei Untergruppen ein:

- Gruppe 1 umfasst tokenisierte Finanzaktiven (z.B. Aktien oder Bonds in Form von digitalen Token, Gruppe 1a) sowie Kryptovermögenswerte mit einem Stabilisierungsmechanismus (Stablecoins, Gruppe 1b), die bestimmten, sehr strengen Klassifizierungsanforderungen genügen. Die Eigenmittelanforderungen bestimmen sich grundsätzlich nach den Vorschriften, die für die unterliegenden Vermögenswerte (Aktien, Bonds, Einlagen etc.) gelten. Vorbehalten bleibt ein Zuschlag für Infrastrukturrisiken.

- Gruppe 2 umfasst alle Kryptovermögenswerte, die den Anforderungen für eine Einteilung in Gruppe 1 nicht genügen. Diese Gruppe beschlägt zunächst einmal alle grösseren Kryptowährungen (Bitcoin, Ether etc.), darüber hinaus aber auch alle heute relevanten Stablecoins sowie gegebenenfalls alle Kryptovermögenswerte, die auf Grundlage einer öffentlichen Blockchain emittiert werden. Gruppe 2 wird wiederum in zwei Untergruppen eingeteilt: Für Gruppe 2a, die häufig gehandelte, liquide Kryptovermögenswerte umfasst, gelten modifizierte Marktrisikoregeln mit einer Kapitalanforderung von 100%. Für alle anderen Kryptovermögenswerte (Gruppe 2b) errechnen sich die Eigenmittelanforderungen aufgrund eines Risikogewichts von 1250%. Ferner gilt für die Gruppe-2-Kryptovermögenswerte insgesamt eine Risiko-Obergrenze (exposure limit) von 1 bzw. 2% des harten Kernkapitals (CET1).

Im Überblick stellt sich der Krypto-Standard wie folgt dar:

Quelle: BCBS 2022b

Der Ausschuss hat für die Einteilung in die beiden Gruppen bzw. Untergruppen einen umfangreichen und relativ komplexen Kriterienkatalog definiert (SCO60.6 ff.). Mit dem Vorschlag vom Dezember 2023 für eine Ergänzung des Krypto-Standards will er allerdings klarstellen, dass die Nutzung einer öffentlichen (public, permissionless) Blockchain eine Einordnung in Gruppe 1 ausschliesst. Eine Einordnung in Gruppe 1 wäre damit von vornherein auf Anwendungsfälle beschränkt, in denen innerhalb der bestehenden Finanzmarktinfrastruktur DLT-basierte Technologien verwendet werden (permissioned blockchain).

Eine Einordnung in Gruppe 1a (tokenisierte Finanzaktiven) setzt namentlich voraus, dass der Inhaber im Wesentlichen dieselben Eigentumsrechte hat wie bei herkömmlichen Vermögenswerten. Eine Einordnung als Kategorie 1a-Vermögenswert ist ausgeschlossen, wenn die Token zunächst umgewandelt werden müssen oder aufgrund ihrer Konstruktion zusätzliche Gegenparteirisiken aufweisen, z.B. bei Zwischenschaltung von Zweckgesellschaften oder Treuhändern (SCO60.10).

Für eine Klassifizierung von Stablecoins als Gruppe-1b-Vermögenswert ist erforderlich, dass der Stablecoin über einen jederzeit wirksamen Stabilisierungsmechanismus verfügt, der seinen Wert effektiv an den Wert eines traditionellen Vermögenswerts oder einen Pool traditioneller Vermögenswerte (Referenzvermögenswerte) bindet. Der Ausschuss hat diesen Test in einem umfangreichen Kriterienkatalog in SCO60.11 und 60.12 konkretisiert. Gefordert ist u.a., dass der Emittent einer prudentiellen Aufsicht untersteht. Die Reserveaktiven dürfen nur geringe Markt- und Kreditrisiken (wie z.B. Hochwertige Liquide Aktive, HQLA) aufweisen (sog. Redemption Risk Test, SCO60.12). Die heute bedeutsamsten Stablecoins wie USDT und USDC genügen diesen Anforderungen bereits deshalb nicht, weil die Emittenten keiner prudentiellen Aufsicht unterstehen. Demgegenüber dürften vermögenswertreferenzierte Token sowie E-Geld-Token gemäss der EU-Verordnung über Märkte für Kryptovermögenswerte (MiCA) diesen Anforderungen genügen, allerdings gemäss dem jüngsten Vorschlag des Basler Ausschusses nur dann, wenn sie keine öffentliche Blockchain verwenden.

Gruppe 2 umfasst als Residualgrösse kryptobasierte Vermögenswerte, die den Klassifizierungsmerkmalen für Gruppe-1-Krypto-Assets nicht genügen. Analog zu Gruppe-1-Kryptovermögenswerten wird auch die Gruppe 2 in zwei Untergruppen unterteilt. Die Unterteilung erfolgt im Gegensatz zum Vorgehen für Gruppe 1 nicht auf Ebene der jeweiligen Vermögenswerte, sondern aufgrund aufsichtsrechtlich festgelegten Hedging-Kriterien (SCO60.55). Werden diese Kriterien eingehalten, so gilt ein modifizierter Marktrisikoansatz (SCO60.57 bis SCO60.82) mit Netting und einer 100% Kapitalanforderung. Werden die Hedging-Anforderungen nicht erfüllt, so werden die Kapitalanforderungen aufgrund des Risikogewichts von 1’250% errechnet, ohne dass ein Netting möglich wäre.

Die Klassifizierung erfolgt grundsätzlich durch jede einzelne Bank; eine Vorabgenehmigung durch die Aufsichtsbehörde war zunächst vorgesehen, wurde jedoch in der Schlussfassung des Basler Krypto-Standards fallen gelassen. Die Bank muss die Aufsichtsbehörde über Klassifizierungsentscheidungen informieren. Die Aufsichtsbehörde soll die bankinterne Einteilung übersteuern können, sofern sie die Beurteilung der Bank nicht teilt. Die Banken sind ferner dafür verantwortlich, die Einhaltung der Anforderungen an Kryptovermögenswerte fortlaufend zu beurteilen und zu überwachen.

3.3.

Eigenmittelanforderungen für Gruppe 1-Kryptovermögenswerte ^

Die Eigenmittelunterlegung für tokenisierte traditionelle Vermögenswerte (Gruppe 1a) bestimmt sich grundsätzlich nach den Anforderungen für die unterliegenden Vermögenswerte (SCO60.27 ff.). Eine tokenisierte Unternehmensanleihe der höchsten Ratingklassen, die im Bankenbuch gehalten wird, ist demnach beispielsweise mit 20% zu gewichten. Allerdings sind zusätzliche Risiken zu berücksichtigen, die sich aus der Tokenisierung ergeben können, beispielsweise wenn die Liquidität einer tokenisierten Anleihe geringer ist als diejenige eines traditionellen Instruments (SCO60.28 f.).

Für die Eigenmittelunterlegung von Stablecoins (Gruppe 1b) sind zunächst die Risiken der unterliegenden Vermögenswerte (Reserve Assets) zu bestimmen (SCO60.32 f.) und sodann die Risiken im Zusammenhang mit dem Emittenten des Stablecoins hinzuzurechnen (SCO60.34 ff.). Auf die Unterlegung des Emittenten-Risikos kann verzichtet werden, sofern dem Inhaber eines Stablecoins ein konkursfester, direkter Anspruch auf die unterliegenden Vermögenswerte eingeräumt wird (SCO.60.35).

Für Kryptovermögenswerte der Gruppe 1 im Handelsbuch gilt mit gewissen Modifikationen der Marktrisikostandard (SCO60.40 ff.). Die Aufsichtsbehörden können ausserdem einen sog. Infrastruktur-Zuschlag verfügen (SCO60.52 f.). Der Ausschuss begründet diese Befugnis mit der relativen Neuheit der Blockchain-Technologie. Er hatte dafür im zweiten Konsultationspapier25 einen fixen Zuschlag von 2,5% vorgesehen, auf den in der Endfassung aber verzichtet wurde. Der Zuschlag soll stattdessen durch die Aufsichtsbehörden aufgrund von Schwächen und Risiken der für Kryptovermögenswerte genutzten Blockchain festgesetzt werden.

3.4.

Eigenmittelanforderungen für Gruppe 2-Kryptovermögenswerte ^

Gruppe 2 umfasst alle Kryptovermögenswerte, welche die Klassifizierungskriterien für Gruppe 1 nicht erfüllen. Gewisse liquide Kryptovermögenswerte (Gruppe 2a, Ziff. 3.4.1) unterliegen einem modifizierten Marktrisikostandard mit beschränktem Netting und 100% Eigenmittelunterlegung. Für alle anderen Kryptovermögenswerte (Gruppe 2b, Ziff. 3.4.2) gilt ein Risikogewicht von 1250%. Für beide Untergruppen kommt ausserdem eine Obergrenze (exposure limit) von 1 bzw. 2% des Kernkapitals einer Bank (Ziff. 3.4.3) zur Anwendung.

3.4.1.

Gruppe 2a-Kryptovermögenswerte ^

Gruppe 2a-Kryptovermögenswerte unterliegen einer modifizierten Version der Marktrisikoanforderungen (SCO60.56). Zur Verfügung stehen ein vereinfachter Standardansatz oder der Standardansatz; interne Modelle sind nicht zulässig. Die nach diesem Ansatz errechneten Nettopositionen sind zu 100% mit Eigenmitteln zu unterlegen (SCO60.62). Diese Anforderung ist um ein Vielfaches höher als die übliche Eigenmittelanforderungen für Marktrisiken, die in der Regel 8%, aber nie mehr als 12% der Nettoposition betragen (s. Art. 84 ff. ERV sowie Anhang 5 ERV).

Für Positionen, welche die Klassifizierungsmerkmale für Gruppe 2a erfüllen, erlaubt der Krypto-Standard ein beschränktes Netting. Gegenüber dem allgemeinen Marktrisikoansatz gelten für die Berechnung der Nettopositionen sowie der übrigen Risikofaktoren eine Reihe von Verschärfungen. Für die Berechnung der Nettopositionen dürfen lediglich bestimmte Instrumente berücksichtigt und Positionen in verschiedenen Märkten oder Börsen können nicht aufgerechnet werden (SCO60.60). Für den Einschluss in Gruppe 2b kommen nur sehr liquide Kryptovermögenswerte mit einer durchschnittlichen Marktkapitalisierung im vergangenen Jahr von mindestens USD 10 Mrd. und einem durchschnittlichen täglichen Handelsvolumen gegenüber offiziellen Währungen von mindestens USD 50 Mrd. in Betracht (SCO60.55(2)). Mit der Ergänzung vom September 202326 hat der Ausschuss klargestellt, dass die Absicherungskriterien nur von Kryptovermögenswerten erfüllt werden können, für die Derivate oder ETFs/ETNs bestehen, die an einer regulierten Börse gehandelt werden. Darüber hinaus ist erforderlich, dass die regulierte Börse die relevanten Geschäfte über eine qualifizierte zentrale Gegenpartei (QCCP) abwickeln muss.

Wie gross der Kreis der Kryptovermögenswerte ist, die in Gruppe 2a fallen, lässt sich ohne Auswirkungsstudien kaum abschätzen. Allein die Anforderungen an die Marktkapitalisierung werden derzeit nur durch 10 Kryptovermögenswerte erfüllt. Im Ergebnis ist davon auszugehen, dass nur ein derzeit relativ kleiner Kreis von Derivaten oder ETF bzw. ETN mit Bitcoin und Ether als Basiswert die Anforderungen von Gruppe 2a erfüllt. Trotz diesen ausserordentlich strengen Anforderungen sind die Netting-Möglichkeiten für Gruppe 2a-Kryptovermögenswerte gegenüber traditionellen Finanzaktiven stark eingeschränkt. Vor allem aber gelten auch für sie aufgrund der Kapitalanforderung von 100% – die einem Risikogewicht von 1250% entspricht – Eigenmittelanforderungen, die um ein Vielfaches höher sind als diejenigen für traditionelle Vermögenswerte mit einem vergleichbaren Risikoprofil.

3.4.2.

Gruppe 2b-Kryptovermögenswerte ^

Zur Gruppe 2b zählen alle Kryptovermögenswerte, welche weder die Anforderungen von Gruppe 1 noch diejenigen von Gruppe 2a erfüllen. Darunter fallen insbesondere sämtliche Kryptowährungen und alle heute gebräuchlichen Stablecoins. Sofern die Verwendung öffentlicher Blockchains zwingend die Einordnung in Gruppe 2 zur Folge hat, würden darunter auch wertpapierähnliche Token sowie alle tokenisierten Finanzaktiven fallen, welche eine öffentliche Blockchain nutzen.

Für Gruppe 2b-Vermögenswerte errechnen sich die Eigenmittelanforderungen aufgrund eines Risikogewichts von 1250% (SCO60.83 ff.). Der Basler Ausschuss bezeichnet dieses Risikogewicht als «konservativen Ansatz» («conservative treatment»; SCO60.54). Es soll sicherstellen, «that banks are required to hold minimum risk-based capital at least equal in value to their Group 2b cryptoasset exposures» (SCO60.86). Diese Begründung ist euphemistisch, sind 1250% doch das mit Abstand höchste Risikogewicht, das der Basler Mindeststandard kennt. Ein vergleichbares Risikogewicht gilt sonst nur für nicht bewertbare Verbriefungspositionen (CRE41.10 und 41.13) sowie Eigenkapitaltranchen von Fonds (CRE60.8). In beiden Fällen können sich für eine Bank faktische Beistandspflichten ergeben, so dass sich hier eine Eigenmittelunterlegung, die den Buchwert übersteigt, rechtfertigen lässt. Bei Kryptovermögenswerten sind faktische Beistandspflichten nicht vorstellbar.

Mit dem Risikogewicht von 1250% müssen die Banken Eigenmittel halten, die das maximale Verlustrisiko massiv übersteigen. Bereits die Mindesteigenmittel nach Art. 42 ERV, die 8,0% der gewichteten Positionen betragen, entsprechen dem vollen Wert, mit dem eine Bank Kryptovermögenswerte in ihren Büchern hält (8x1250%=100). Wird der Eigenmittelpuffer nach Art. 43 ERV berücksichtigt, so sind Gruppe 2b-Vermögenswerte mit Eigenmitteln in der Höhe von 130% (2,5% Pufferanforderung für Banken der Kategorie 5) bis 160% (4,8% Pufferanforderung für Banken der Kategorie 1 und 2) der gewichteten Positionen zu unterlegen. Für systemrelevante Banken sind die Anforderungen noch höher und belaufen sich unter Berücksichtigung der gone concern-Eigenmittel nach Art. 132 ff. ERV auf bis zu 200% des Buchwerts. Das heisst mit anderen Worten, dass jeder Franken an Kryptovermögenswerten mit 1.30 bis 1.60 bzw. 2.00 Franken an Eigenmitteln zu unterlegen ist. Traditionelle Aktiven wie z.B. Anleihen mit BBB-Rating werden demgegenüber mit höchstens 150% gewichtet; sie sind dementsprechend pro Franken mit nur 12 Rappen an Mindesteigenmitteln zu unterlegen.

Die Eigenmittelunterlegung nach SCO60.83 ff. deckt sowohl Kredit- als auch Marktrisiken ab; eine Unterscheidung von Handels- und Bankenbuch findet nicht statt. Sie gilt ebenso für Fonds (z.B. ETFs) mit Gruppe 2b-Basiswerten. Anders als bei Gruppe 2a-Vermögenswerten ist auch eine Aufrechnung von Long- und Shortpositionen (Netting) nicht zugelassen. Für Derivate errechnen sich die Eigenmittelanforderungen aufgrund des Werts des Basiswerts, der für gehebelte Positionen entsprechend zu erhöhen ist. Für Verlustrisiken aus Short-Positionen kann die Aufsichtsbehörde einen Zuschlag verfügen, der sich nach dem Marktrisikorahmen errechnet.

3.4.3.

Obergrenze ^

Zusätzlich zu den Eigenmittelanforderungen sieht der Krypto-Standard für Gruppe-2-Vermögenswerte eine Obergrenze (exposure limit) von 1 bzw. 2% des harten Kernkapitals (CET1) vor. Die 1-Prozent-Obergrenze muss seitens der Marktteilnehmer zu jeder Zeit eingehalten werden, impliziert also analog der Überwachung anderer aufsichtsrechtlicher Kennziffern (z.B. Klumpenrisiken, LCR usw.) eine Überwachung auf Tagesbasis. Zur Ermittlung der Obergrenzen sind neben direkten Positionen (z.B. Bargeld und Derivate) auch indirekte Positionen (z.B. Investmentfonds, ETF/ETN sowie SPVs) der Marktteilnehmer einzubeziehen. Entsprechend den Vorgaben bei Klumpenrisiken haben die Banken eine Überschreitung der oberen Obergrenze unverzüglich der Aufsichtsbehörde zu melden; in diesem Fall greift das Risikogewicht von 1’250% dann auch für Gruppe 2a-Kryptovermögenswerte.

Obergrenzen kennt die geltende Eigenmittelregulierung nur für Klumpenrisiken (Art. 97 ff. ERV). Ein Klumpenrisiko liegt vor, wenn die Gesamtposition gegenüber einer Gegenpartei oder einer Gruppe verbundener Gegenparteien 10% des anrechenbaren Kernkapitals der Bank erreicht oder überschreitet (Art. 97 Abs. 1 ERV). Grundsätzlich darf ein Klumpenrisiko höchstens 25% des anrechenbaren Kernkapitals ausmachen (Art. 97 Abs. 1 ERV), wobei verschiedene Ausnahmen (Art. 97 Abs. 2, Art. 98 ERV) greifen. Der Krypto-Standard ist nicht nur sehr viel restriktiver, sondern auch unflexibler als der entsprechende Standard für traditionelle Vermögenswerte.

3.5.

Zusätzliche aufsichtsrechtliche Anforderungen ^

Die Sonderregeln des Krypto-Standards decken nur die risikogewichtete Eigenmittelunterlegung für Kredit- und Marktrisiken ab. Daneben gelten für Kryptovermögenswerte weitere Elemente des Basler Mindeststandards, insbesondere die Anforderungen zur Unterlegung von operationellen Risiken sowie von Liquiditätsrisiken.

3.6.

Bewertung ^

Als Zwischenergebnis sind zwei Punkte festzuhalten: Der Basler Krypto-Standard unterscheidet zwar erstens zwei Gruppen von Kryptovermögenswerten und knüpft für tokenisierte Finanzaktiven und Stablecoins (Gruppe 1a und 1b) an die bestehenden Vorschriften an, so dass diese Kryptovermögenswerte grundsätzlich vergleichbaren Eigenmittelanforderungen unterliegen wie traditionelle Finanzaktiven. Die Anforderungen für eine Einordnung in Gruppe 1a und 1b sind allerdings sehr restriktiv; Kryptovermögenswerte, die auf Grundlage einer öffentlichen Blockchain emittiert werden, sollen dafür von vornherein nicht in Frage kommen. Sämtliche heute existierenden Kryptowährungen, die wichtigsten Stablecoins sowie der grösste Teil der Vermögenstoken fallen deshalb in Gruppe 2. Zweitens gelten für Gruppe-2-Kryptovermögenswerte Eigenmittelanforderungen, die in ihrer Schärfe beispiellos sind. Aus dem Risikogewicht von 1250% – dem höchsten, das den internationalen Eigenmittelstandards bekannt ist – errechnen sich Gesamtkapitalanforderungen, die deutlich über dem maximalen Verlustrisiko liegen. Die Obergrenze ist eine harte und absolute Schranke für das Halten von Kryptovermögenswerten, die unabhängig davon greift, wie viel freie Eigenmittel eine Bank hat. Es gibt in den Basler Mindeststandards keine andere Klasse von Vermögenswerten, die auch nur entfernt vergleichbaren Eigenmittelanforderungen und Risikobegrenzungsvorschriften unterworfen wäre.

Jedenfalls nach schweizerischem und europäischem Recht müssen aufsichtsrechtliche Anforderungen durch das Verhältnismässigkeitsprinzip gedeckt sein. Das setzt voraus, dass die Risiken, die sich für Banken und das Finanzsystem ergeben können, klar benannt werden und belegt sind. Man würde deshalb erwarten, dass der Basler Ausschuss seine Anforderungen auf robuste Risikoanalysen abstützen kann. Zumindest den öffentlich zugänglichen Dokumenten lässt sich ein solcher Nachweis nicht entnehmen. Einzig im Diskussionspapier vom Dezember 2019 findet sich eine kursorische Risikoanalyse27, die einer kritischen Analyse allerdings nicht standhält. Im ersten Entwurf vom Juni 202128 werden ergänzende Ausführungen zu den Marktrisiken gemacht. Seitdem hat es der Ausschuss jeweils bei einer reinen Aufzählung von möglichen Risiken belassen, ohne diese jedoch konkret zu benennen oder gar zu bewerten. Im zweiten Entwurf wird diese Risikoanalyse wie folgt zusammengefasst29:

«Over the past few years, the cryptoasset market has rapidly grown. […]. While the cryptoasset market remains small relative to the size of the global financial system, and banks’ exposures to cryptoassets are currently limited, its absolute size is meaningful and there continue to be rapid developments. The Committee believes that the growth of cryptoassets and related services has the potential to raise financial stability concerns and increase risks faced by banks. Certain cryptoassets have exhibited a high degree of volatility, and could present risks for banks as exposures increase, including liquidity risk; credit risk; market risk; operational risk (including fraud and cyber risks); money laundering / terrorist financing risk; and legal and reputation risks.»

Es ist unbestritten, dass Kryptowährungen insoweit erhöhte Marktrisiken aufweisen, als sie sich aus einer im Vergleich zu traditionellen Anlageklassen hohen Volatilität ergeben. Die Volatilität der wichtigsten Kryptowährungen hat allerdings über die Zeit deutlich abgenommen und ist heute vergleichbar mit Technologieaktien wie Amazon, Google, Apple und Tesla in einem frühen Entwicklungsstadium. Bei Stablecoins sowie bei anderen Kryptovermögenswerten ist die Volatilität demgegenüber gering bzw. nicht grösser als die der entsprechenden nicht-tokenisierten Vermögenswerte. Stablecoins und tokenisierte Finanzaktiven (nicht jedoch Kryptowährungen) weisen auch Kredit- und Gegenparteirisiken auf, die sich jedoch nicht grundlegend von der Risikolage in vergleichbaren herkömmlichen Strukturen unterscheiden. Selbst wenn sich aus dem Halten von Kryptovermögenswerten erhöhte Markt- und Kreditrisiken ergeben, so liegen diese somit nicht völlig ausserhalb der Erfahrungswerte. Gerade die Schweizer Krypto-Banken haben gezeigt, dass eine wohl organisierte Bank diese Risiken auch unter schwierigen Marktbedingungen erfassen, begrenzen und überwachen kann. Eine Rechtfertigung für die prohibitiven Anforderungen des Basler Krypto-Standards lässt sich daraus nicht herleiten.

Mit dem Halten von Kryptovermögenswerten sind auch Liquiditäts-, operationelle, Rechts-, Compliance- und Reputationsrisiken verbunden, die jedoch alle durch den Krypto-Standard nicht erfasst werden. Kryptovermögenswerte weisen spezifische Liquiditätsrisiken auf, die sich aus der relativ geringen Marktkapitalisierung und einer stark fragmentierten Marktinfastruktur mit einer Vielzahl von Plattformen ergeben. Dies trifft ebenso für operationelle, Rechts- und Compliance-Risiken sowie Reputationsrisiken zu. Insbesondere besteht weitgehender Konsens, dass mit der direkten Übertragbarkeit von Kryptovermögenswerten (peer-to-peer) erhöhte Geldwäschereirisiken eintreten.30

Allerdings ist nicht ersichtlich, wie diese Risiken mit strengen Eigenmittelanforderungen oder Obergrenzen adressiert werden könnten. Geldwäschereirisiken fallen gemäss dem Basler Mindeststandard unter die operationellen Risiken; die Eigenmittelunterlegung von operationellen Risiken errechnet sich aufgrund von Ertragsfaktoren, nicht aufgrund von risikogewichteten Aktiven. Unabhängig davon ist nicht nachvollziehbar, inwiefern ein erhöhtes Geldwäschereirisiko als Argument dafür genutzt werden könnte, Banken und andere regulierte Finanzinstitute von der Teilnahme am Kryptogeschäft auszuschliessen. Ist das Geldwäschereirisiko erhöht, weil es an vertrauenswürdigen Intermediären fehlt, dann wäre es nichts als logisch, dass eine Beteiligung von vertrauenswürdigen Intermediären diese Risiken reduziert. Das ist auch ein wichtiger Grund, weshalb institutionelle Kunden über regulierte und beaufsichtigte Institute in Kryptomärkte investieren.

Die neuere Forschung hat sich denn auch zunehmend auf makroprudentielle Risiken von Kryptovermögenswerten fokussiert, insbesondere Risiken für die Stabilität des Finanzsystems. Der Finanzstabilitätsrat hat 2022 das sog. Financial Stability Surveillance Framework eingeführt, um die Auswirkungen von Krypto auf die Stabilität des Finanzsystems beurteilen zu können.31 Eine weitere umfassende Diskussion von Stabilitätsrisiken im Zusammenhang mit Krypto findet sich in einem Arbeitspapier der Consultative Group of Directors of Financial Stability (CGDFS).32 Wesentliche Beiträge zur Diskussion über die Stabilitätsrisiken von Krypto hat ebenso der IMF geleistet.33

Dass Kryptovermögenswerte und -geschäfte bei einer weiteren starken Verbreitung Auswirkungen auf die Stabilität des Finanzsystems haben können, ist nicht zu bestreiten. Mit einer Marktkapitalisierung von derzeit rund USD 1,5 Billionen (wovon rund die Hälfte auf Bitcoin entfällt) sind die Kryptovermögenswerte allerdings erstens noch weit davon entfernt, eine stabilitätspolitisch relevante Grösse zu erreichen. Die gesamte Marktkapitalisierung der Kryptovermögenswerte ist kleiner als diejenige von börsenkotieren Grossunternehmen und liegt bei rund 5% der Marktkapitalisierung der Nasdaq. Zweitens werden Stabilitätsrisiken vor allem im Zusammenhang mit den globalen Stablecoins gesehen. Auch wenn sich bei einem weiteren starken Wachstum von Kryptovermögenswerten in einer mehr oder weniger fernen Zukunft Risiken für das Finanzsystem ergeben mögen, so ist nicht ersichtlich, wie diese mit strengen Eigenmittelvorschriften oder Obergrenzen mitigiert werden könnten. Risiken von globalen Stablecoin-Projekten sind vielmehr mit einer angemessenen Regulierung zu begegnen, wie sie nunmehr z.B. mit der EU-Verordnung über Märkte für Kryptovermögenswerte (MiCA) vorgelegt wurde. In der Schweiz gilt aufgrund des Grundsatzes der technologieneutralen Regulierung seit jeher der Grundsatz, dass Emittenten von Stablecoins über eine Bank- oder eine Fintech-Lizenz verfügen müssen.34 Banken über sachlich nicht begründete Eigenmittelanforderungen das Geschäft mit Kryptovermögenswerten zu verunmöglichen, ist weder notwendig noch geeignet, um allfälligen Stabilitätsrisiken zu begegnen.

Egal wie man es dreht oder wendet: die ausserodentlich strengen Anforderungen des Basler Krypto-Standards lassen sich durch die Risiken, die sich für Banken aus dem Halten von Kryptovermögenswerten ergeben, nicht rechtfertigen. Die Vermutung liegt deshalb nahe, dass es dem Basler Ausschuss weniger um die Erfassung und Begrenzung von Risiken für das Bankensystem ging, als vielmehr darum, das Bankensystem möglichst weitgehend gegen Kryptovermögenswerte abzuschotten bzw. die Banken vom Geschäft mit Kryptovermögenswerten auszuschliessen und umgekehrt Anbietern im Krypto-Bereich den Zugang zum Bankensystem zu verwehren. Der Ausschuss dürfte m.a.W. eine Eindämmungs-Strategie verfolgt haben, die kürzlich durch die Bank für Internationalen Zahlungsausgleich (BIZ) skizziert worden ist35 und die namentlich durch gewisse US-Behörden verfolgt wird. Ein Katalysator bei der Ausbildung der Eindämmungsstrategie dürfte ausserdem das Libra-Projekt gewesen sein, das erstmals in aller Deutlichkeit das Potential eines globalen Stablecoins aufgezeigt hat und das für Aufsichtsbehörden und Zentralbanken ein Weckruf war. Verschiedene der im Ausschuss prominent vertretenen Zentralbanken haben seit Libra deutlich gemacht, dass sie Kryptowährungen und Stablecoins als Angriff auf ihre monetäre Souveränität verstehen und deshalb nicht dulden wollen. Das mögen alles valide Anliegen und Interessen sein – mit der Eigenmittelregulierung der Banken haben sie nichts zu tun.

4.1.

Rechtsgrundlagen und Verfahren ^

Die Schweiz als Gründungsmitglied des Basler Ausschusses hat die Entwicklung der Basler Eigenmittelstandards von Anfang an massgeblich beeinflusst. Umgekehrt orientierte sich die Entwicklung der nationalen Eigenmittelregulierung an den Basler Standards. Lange Zeit bewahrte sich die Schweiz allerdings Ermessensspielräume und setzte die Basler Standards regelmässig mit einem «Swiss finish» um.36 Erst in den letzten Jahren ist der Bundesrat dazu übergegangen, die Basler Eigenmittelstandards ohne Abstriche oder Zuschläge umzusetzen («Basel pur»).

Da den Standards des Basler Ausschusses keine unmittelbare rechtliche Verbindlichkeit zukommt, muss zu ihrer Umsetzung in das schweizerische Recht grundsätzlich ein ordentliches Rechtsetzungsverfahren beschritten werden. Formellgesetzliche Grundlage der Eigenmittelanforderungen ist Art. 4 BankG, der verlangt, dass «die Banken einzeln und auf konsolidierter Basis über angemessene Eigenmittel und Liquidität verfügen [müssen]» (Art. 4 Abs. 1 BankG). Effektiv erfolgt die gesamte Regulierung jedoch auf Verordnungsstufe, insbesondere in der Eigenmittel- sowie der Liquiditätsverordnung, die der Bundesrat gestützt auf Art. 4 Abs. 2 S. 1 BankG erlassen hat. Er legt darin die «Mindestanforderungen nach Massgabe der Geschäftstätigkeit und der Risiken fest».

Je nach Regelungsgegenstand erfolgt die Übernahme des Basler Standards durch Anpassung der Eigenmittel-, der Liquiditäts- oder der Bankenverordnung, teilweise auch durch Anpassung von Rundschreiben der FINMA. Nach Art. 4 Abs. 2 S. 3 BankG ist die FINMA ermächtigt, Ausführungsvorschriften zu implementieren. Sie könnte gestützt auf diese Kompetenz eine Verordnung erlassen, hat von dieser Befugnis bisher aber keinen Gebrauch gemacht. Die FINMA hat jedoch verschiedene Rundschreiben in Kraft gesetzt, welche sich mit den Eigenmittelanforderungen befassen.37 Da Rundschreiben nur die Praxis der FINMA kodifizieren und keine rechtsetzenden Bestimmungen enthalten dürfen (Art. 5 Abs. 2 FINMAV), steht dieser Weg nicht offen, wenn die Umsetzung eines Standards wesentlich neue Pflichten für die Beaufsichtigung mit sich bringt. Auch die in Art. 4 Abs. 2 BankG vorgesehene Kompetenz der FINMA zum Erlass von Ausführungsvorschriften ist in jedem Fall beschränkt «auf den Erlass von Bestimmungen fachtechnischen Inhalts von untergeordneter Bedeutung» (Art. 5 Abs. 1 FINMAV).

Zuletzt wurde die Eigenmittelverordnung Ende 2023 einer umfassenden Teilrevision unterzogen, die der Übernahme der finalen Basler Mindeststandards («Basel III Final») diente und ausdrücklich zum Ziel hatte, Standardkonformität zu erreichen.38 Diese Neufassung tritt am 1. Januar 2025 in Kraft. Art. 4a ERV n.F. definiert den Begriff Basler Mindeststandard als «diejenigen Dokumente des Basler Ausschusses für Bankenaufsicht, die diese Verordnung für massgebend erklärt». Die jeweils massgebende Fassung ist in Anhang 1 aufgeführt, der auch ein detailliertes Inhaltsverzeichnis des Basler Mindeststandards enthält. Auf den Basler Mindeststandard verweist die ERV ebenso an anderer Stelle (Art. 4 Bst. f und Bst. i; Art. 5 Abs. 4; Art. 6 Abs. 1, Art. 16 Abs. 3; Art. 44a Abs. 2; Art. 77g Abs. 1; Art. 90 Abs. 3; Art. 115 Abs. 3 ERV). Diese Verweise dienen zumeist der Lückenfüllung, teilweise auch als Richtlinien für die FINMA-Rundschreiben (z.B. Art. 115 Abs. 3 ERV). Angesichts der Genese der Eigenmittelvorschriften sind die Basler Mindeststandards darüber hinaus der wichtigste (und häufig einzige) Orientierungspunkt für die Auslegung der Eigenmittelverordnung.

Für die Umsetzung auf Verordnungsebene ist das im Eidg. Finanzdepartement angesiedelte Staatssekretariat für Internationale Finanzfragen (SIF) zuständig, wobei FINMA und SNB als zuständige Fachbehörden ein gewichtiges Wort mitreden. Für die Vorbereitungsarbeiten werden oft sog. Nationale Arbeitsgruppen (NAG) eingesetzt. Diesen gehören ausgesuchte Bankenvertreter an, welche die Mitwirkungsrechte nach Art. 7 Abs. 4 FINMAG wahrnehmen. Zuletzt waren NAGs für die Umsetzung der überarbeiteten Zinsrisikovorschriften sowie für die Umsetzung von Basel III Final tätig.39

Für die Umsetzung des Basler Krypto-Standards ist von Bedeutung, dass die FINMA Kryptovermögenswerte bereits seit Herbst 2018 verschärften Anforderungen unterstellt. Eckwerte dieser Praxis sind ein Risikogewicht von 800% sowie eine Limite von 4% des Gesamtkapitals ohne Nettingmöglichkeit. Die FINMA hat diese Eckwerte in einem Brief an den Verband der Wirtschaftsprüfer festgelegt, der bis heute nicht veröffentlicht wurde.40 Eine Rechtsgrundlage für dieses Schreiben ist nicht erkennbar, weil weder die Eigenmittel- noch die Liquiditätsverordnung an irgendeiner Stelle Bezug auf Kryptowährungen oder kryptobasierte Vermögenswerte nehmen. Auch eine Berufung auf Art. 45 ERV, nach welchem die FINMA die Banken «unter besonderen Umständen im Einzelfall» verpflichten kann, zusätzliche Eigenmittel zu halten (sog. Säule II), kommt als Grundlage für eine generell gültige Anordnung nicht in Frage. Im Ergebnis ist daher klar, dass für die Umsetzung des Basler Krypto-Standards eine ausdrückliche Regelung mindestens auf Stufe Verordnung erforderlich ist.

Selbst wenn die Eigenmittel- und Liquiditätsregulierung eine ausgesprochen technische Angelegenheit ist, so erscheint doch aus einer rechtstaatlichen Sicht bemerkenswert, in welchem Ausmass die Schweiz die Produktion dieser Regulierung an eine Gruppe von demokratisch nicht legitimierten Technokraten ausgelagert hat. Dafür mag es gute Gründe geben, insbesondere die unbestrittene technische Expertise des Basler Ausschusses sowie das Interesse an gleich langen Spiessen im internationalen Bankgeschäft.41 Eigenmittel- und Liquiditätsanforderungen stellen aber die zentrale Restriktion des Bankgeschäfts dar, die über die Kosten und damit die Wettbewerbsfähigkeit der Banken entscheiden. Deshalb ist die Übernahme eines Basler Standards keine rein technische Frage, sondern bedarf (auch) eines politischen Urteils. Aufgrund der extrem technischen Natur vieler Standards kommt dieser politische Prüfaspekt oft zu kurz. Dieses Defizit wird dadurch verschärft, dass das Parlament als primäres rechtsetzendes Organ in dieser Frage faktisch abgedankt und dem Bundesrat einen Blankocheck ausgestellt hat. Die Entscheidung zur Übernahme und Umsetzung eines Basler Standards ist deshalb in aller Regel eine rein verwaltungsinterne Angelegenheit, selbst wenn die beiden zuständigen Fachbehörden ein gewichtiges Wort mitreden.

Der Basler Krypto-Standard ist ein ausgezeichnetes Beispiel für die Problematik einer geplanten Übernahme internationalen Standards, weil der vom Basler Ausschuss mit der bisher von der Schweiz verfolgten Strategie im Blockchain-Bereich unvereinbar ist (Ziff. 4.2) und einer Übernahme auch erhebliche verfassungsrechtliche Bedenken entgegenstehen (Ziff. 4.3).

4.2.

Grundsatz der technologieneutralen Regulierung ^

Die Schweiz hat bisher neue Geschäftsmodelle nach dem Grundsatz «same business, same risks, same rules» (Grundsatz der technologieneutralen Regulierung) reguliert. Das gilt insbesondere auch im Zusammenhang mit der DLT-Gesetzgebung.42 Die FINMA hat sich ebenfalls immer wieder zum Grundsatz der technologieneutralen Regulierung bekannt.43 Der Grundsatz der technologieneutralen Regulierung wahrt die rechtstaatlichen Prinzipien von Verhältnismässigkeit und Gleichbehandlung.44 Zugleich sichert er die Wettbewerbsneutralität staatlicher Regulierung. Es handelt sich deshalb um eine Regulierungsmaxime, welche der Verwirklichung verfassungsrechtlicher Entscheidungen dient.

Der Basler Ausschuss hat sich zwar zunächst («as a starting point») ebenfalls zum Grundsatz der Technologieneutralität bekannt (vorne Ziff. 2.1), gab diesen Regulierungsansatz aber später auf. Das ergibt sich bereits daraus, dass der Krypto-Standard nur auf digitale Vermögenswerte Anwendung findet, die auf Grundlage von kryptographischen und verteilten oder ähnlichen Technologien geschaffen werden (SCO60.1). Dass die Nutzung einer öffentlichen Blockchain eine Einstufung als Gruppe-1-Vermögenswert ausschliessen soll, verdeutlicht die Ablehnung einer bestimmten Technologie. Das führt im Ergebnis dazu, dass Gruppe 2 ganz unterschiedliche Kryptovermögenswerte mit ganz unterschiedlichen Risikoprofilen ein- und denselben Eigenmittelanforderungen unterwirft. Der Basler Krypto-Standard knüpft deshalb sehr wohl an bestimmte Technologien an, ohne darauf zu achten, unterschiedliche Risiken aufsichtsrechtlich unterschiedlich zu behandeln.

Basierend auf dem Grundsatz der technologieneutralen Regulierung hat die FINMA bereits früh den weiteren Grundsatz abgeleitet, dass Krypto-Unternehmen als Finanzinstitut bewilligungsfähig sind, wenn die Einhaltung der entsprechenden prudentiellen Vorschriften gewährleistet ist. Deshalb hat die FINMA ab 2018 Bewilligungen für Vermögensverwalter, für Wertpapierhäuser sowie für zwei auf Kryptogeschäfte spezialisierte Banken erteilt. Eine ganze Reihe von weiteren Banken sind seitdem ebenfalls im Kryptogeschäft tätig geworden. Diese strategische Entscheidung der Schweiz würde mit einer unkritischen Übernahme des Basler Krypto-Standards in Frage gestellt.

Eine Übernahme des Basler Krypto-Standards stünde auch im Widerspruch zum DLT-Gesetz, das vom Parlament am 25. September 2020 einstimmig verabschiedet worden ist. Das Gesetz hat in Art. 973d OR klare und transparente Anforderungen an öffentliche Blockchains aufgestellt, damit diese in vergleichbarer Weise wie herkömmliche Technologien Gewähr für eine rechtssichere Verbriefung bieten. Das Gesetz hat auch eine neue Bewilligungskategorie für sog. DLT-Handelssysteme (Art. 73a FinfraG), auf welchen DLT-Effekten gehandelt werden können, geschaffen. Diese Bewilligungskategorie bliebe toter Buchstabe, sollte der Vorschlag des Basler Ausschusses angenommen werden, dass die Nutzung einer öffentlichen Blockchain eine Einstufung als Gruppe-1a-Vermögenswert ausschliesst. Die Schweiz würde damit z.B. gegenüber der Europäischen Union zurückfallen, die mit dem sog. Pilotregime eine vergleichbare Regelung geschaffen hat.45

4.3.1.

Rechtsgleichheitsgebot ^

Der Basler Krypto-Standard reguliert nicht nach dem Grundsatz «same business, same risks, same rules», sondern schert nicht vergleichbare Geschäftsmodelle mit ganz unterschiedlichen Risikoprofilen über einen Kamm, nur weil sie eine bestimmte Technologie verwenden. Das verstösst gegen das Rechtsgleichheitsgebot nach Art. 8 BV. Das Gebot der Rechtsgleichheit in der Rechtsetzung ist nach der Formel des Bundesgerichts verletzt, wenn «Gleiches nicht nach Massgabe seiner Gleichheit gleich oder Ungleichheit nicht nach Massgabe seiner Ungleichheit ungleich behandelt wird»46. Das Differenzierungsgebot in der Rechtsetzung ist dann nicht eingehalten, wenn ein «Erlass hinsichtlich einer entscheidwesentlichen Tatsache rechtliche Unterscheidungen trifft, für die ein vernünftiger Grund in den zu regelnden Verhältnissen nicht ersichtlich ist, oder wenn er Unterscheidungen unterlässt, die sich auf Grund der Verhältnisse aufdrängen».47

Sowohl Differenzierungen als auch Gleichbehandlungen halten vor Art. 8 Abs. 1 BV nur stand, wenn sie im Hinblick auf die vom Erlass geregelten Verhältnisse vernünftig und sachgerecht erscheinen. Die Ungleichbehandlung oder die Differenzierung muss sachlich begründet sein. Die Regelung zur Einschränkung von Grundrechten (Art. 36 BV) ist auf den allgemeinen Gleichheitssatz nicht anwendbar, so dass eine unsachliche Begründung sich nicht rechtfertigen lässt.

Der Basler Krypto-Standard sieht für Gruppe 1 aufsichtsrechtliche Anforderungen vor, die jenen für traditionelle Vermögenswerte entsprechen. Die Anforderungen für eine Einteilung in Gruppe 1 sind jedoch so hoch, dass im Ergebnis alle wichtigen Kryptowährungen und Stablecoins sowie wertpapierähnliche Token, die auf Grundlage einer öffentlichen Blockchain ausgegeben werden, nicht in diese Gruppe fallen. Das gilt insbesondere dann, wenn die Nutzung einer öffentlichen Blockchain zwingend eine Einordnung in Gruppe 2 zur Folge hat. Bereits für Kryptowährungen lassen sich die Eigenmittelanforderungen, die weit über das maximale Verlustrisiko hinausgehen, nicht wirklich begründen. Erst recht gilt das für die Stablecoins sowie für wertpapierähnliche Token, deren Risikoprofil demjenigen eines Geldmarktfonds bzw. des entsprechenden Wertpapiertyps gleicht.

Der Basler Krypto-Standard trifft damit Unterscheidungen, für die ein vernünftiger Grund in den zu regelnden Verhältnissen nicht ersichtlich ist, und unterlässt Unterscheidungen, die sich auf Grund der Verhältnisse aufdrängen. Er verletzt damit das verfassungsmässige Rechtsgleichheitsgebot.

4.3.2.

Legalitätsprinzip ^

Nach dem Legalitätsprinzip bedarf jedes staatliche Handeln einer gesetzlichen Grundlage (Art. 5 Abs. 1 BV). Alle wichtigen rechtsetzenden Bestimmungen sind in der Form eines Bundesgesetzes zu erlassen (Art. 164 Abs. 1 BV). Art. 36 BV hebt das Legalitätsprinzip für Grundrechtseinschränkungen besonders hervor und verlangt für schwerwiegende Einschränkungen ebenfalls die Gesetzesform (Art. 36 Abs. 1 S. 2 BV).

Die Umsetzung des Basler Krypto-Standards soll, wie erwähnt, durch Anpassung der Eigenmittelverordnung erfolgen. Gesetzesgrundlage dafür ist Art. 4 BankG, der in Abs. 1 verlangt, dass «die Banken einzeln und auf konsolidierter Basis über angemessene Eigenmittel und Liquidität verfügen [müssen]». Abs. 2 delegiert den Erlass der Ausführungsbestimmungen an den Bundesrat, der «die Mindestanforderungen nach Massgabe der Geschäftstätigkeit und der Risiken fest[legt]». Das wird durch den Zweckartikel der ERV nochmals verdeutlicht, der bestimmt, dass die Banken «zum Schutz der Gläubigerinnen und Gläubiger und der Stabilität des Finanzsystems … entsprechend ihrer Geschäftstätigkeit und Risiken über angemessene Eigenmittel verfügen und ihre Risiken angemessen begrenzen [müssen]». Eigenmittel- oder Liquiditätsanforderungen, die sich nicht an der Geschäftstätigkeit und den Risiken orientieren und durch diese begründet sind, wären dementsprechend durch Art. 4 Abs. 1 und 2 BankG nicht gedeckt.

Wie in vorstehender Ziff. 3 ausführlich dargelegt wird, haben die Anforderungen des Krypto-Standards überwiegend keinen Bezug zu den effektiven, mit dem Halten von Kryptovermögenswerten verbundenen Risiken bzw. vermögen diese nicht sinnvoll zu mitigieren. Effektiver Zweck des Standards ist vielmehr die Abschottung des Bankensystems gegen die Kryptoindustrie. Eine solche Zielsetzung ist durch Art. 4 BankG nicht gedeckt, weshalb diese Bestimmung keine ausreichende Gesetzesgrundlage für die Umsetzung des Basler Krypto-Standards darstellt.

Die absolute Obergrenze (exposure limit) ist darüber hinaus ein schwerer Eingriff in das Grundrecht der Wirtschaftsfreiheit (dazu Ziff. 4.3.4). Dazu ist nach Art. 36 Abs. 1 Satz 2 BV eine Grundlage im Bankengesetz erforderlich; eine Vorschrift in der Eigenmittelverordnung wäre demgegenüber nicht ausreichend. Eine Umsetzung auf Stufe ERV würde somit dem Legalitätsprinzip nicht genügen.

4.3.3.

Verhältnismässigkeitsprinzip ^

Nach Art. 5 Abs. 2 BV muss staatliches Handeln im öffentlichen Interesse liegen und verhältnismässig sein. Für die Einschränkung von Grundrechten sieht Art. 36 Abs. 3 BV ebenfalls vor, dass diese verhältnismässig zu sein haben. Nach Lehre und Rechtsprechung verlangt der Grundsatz der Verhältnismässigkeit, dass eine Massnahme für das Erreichen des im öffentlichen oder privaten Interesse liegenden Ziels geeignet und erforderlich ist und sich für die Betroffenen in Anbetracht der Schwere der damit verbundenen Belastungen als zumutbar erweist. Es muss mit anderen Worten eine vernünftige Zweck-Mittel-Relation bestehen.48

Die behördliche Massnahme hat für das Erreichen des im öffentlichen oder privaten Interesse liegenden Zieles dienlich bzw. zwecktauglich zu sein. Ungeeignet ist eine Massnahme, wenn sie keinerlei Wirkungen im Hinblick auf den angestrebten Zweck entfaltet oder die Erreichung des Zieles erschwert oder gar verhindert, sie mit anderen Worten zur Zielerreichung als ungeeignet erscheint.49 Die Massnahme ist unverhältnismässig, d.h. nicht erforderlich, wenn das angestrebte Ziel mit einem weniger schweren Grundrechtseingriff erreicht werden kann50 – sie also in sachlicher, räumlicher, zeitlicher und personeller Hinsicht über das Notwendige hinausgeht. Es ist das mildestmögliche Mittel zu wählen, welches noch ebenso wirksam hinsichtlich der Zielverfolgung ist wie die zu vergleichende Massnahme.51 Das vernünftige Verhältnis zwischen Eingriffszweck und Eingriffswirkung (Zweck-Mittel-Relation) setzt im Rahmen der Zumutbarkeit schliesslich eine wertende Interessenabwägung voraus.52

Die Eigenmittelanforderungen, denen Banken unterstehen, dienen dem Schutz der Gläubiger sowie der Stabilität des Finanzsystems (Art. 1 Abs. 1 ERV). Es steht deshalb ausser Frage, dass Eigenmittelanforderungen im öffentlichen Interesse liegen. Allerdings gehen die Anforderungen des Basler Krypto-Standards weit über das hinaus, was für eine angemessene Risikoabsicherung notwendig und erforderlich wäre (vgl. vorne Ziff. 3). Insbesondere ergeben sich aus dem Risikogewicht von 1250% Eigenmittelanforderungen, die deutlich höher liegen als das maximale Verlustrisiko; auch die Obergrenze von 1% bzw. 2% des harten Kernkapitals lässt sich aufgrund von Risikoüberlegungen nicht rechtfertigen.

Selbst wenn man ein öffentliches Interesse als gegeben erachten würde, gehen die Anforderungen in jedem Fall deutlich über das hinaus, was sachlich geboten und notwendig erscheint. Das ist offensichtlich für Stablecoins, deren Risikoprofil je nach Zusammensetzung des Reservevermögens demjenigen eines Geldmarktfonds oder einer Bankeinlage entspricht. Die Intransparenz mancher Stablecoins und die rechtlichen bzw. aufsichtsrechtlichen Risiken mögen eine gewisse Verschärfung der Anforderungen zwar rechtfertigen, keinesfalls aber ein Risikogewicht von 1250%, das zu Eigenmittelanforderungen im Umfang von mehr als dem Eineinhalbfachen des maximalen Verlustrisikos führt. Gleiches gilt für wertpapierähnliche Token, deren Verlustprofil demjenigen der digital abgebildeten Instrumente entspricht. Aber auch für Kryptowährungen sind die Anforderungen des Basler Ausschusses nicht nachvollziehbar. Kryptowährungen weisen zwar klarerweise erhöhte Risiken auf; im Vordergrund stehen Marktrisiken, die sich aus einer erhöhten Volatilität von Kryptowährungen ergeben. Allerdings ist die Volatilität von Kryptowährungen mit derjenigen von anderen Risikowerten (wie z.B. Technologiewerten in einem frühen Entwicklungsstadium) vergleichbar, so dass sich damit ein Risikogewicht von 1250% kaum rechtfertigen lässt. Auch aus den anderen Risiken, soweit sie den betroffenen Banken überhaupt zurechenbar sind, lässt sich keine Rechtfertigung für die vom Basler Ausschuss vorgeschlagenen weitreichenden Eingriffe herleiten (vgl. vorne Ziff. 3).

4.3.4.

Wirtschaftsfreiheit ^

Art. 27 BV gewährleistet die Wirtschaftsfreiheit, welche insbesondere die freie Ausübung einer privatwirtschaftlichen Erwerbstätigkeit umfasst. In den Schutzbereich dieses verfassungsmässigen Rechts fällt auch das Betreiben des Bankgeschäfts. Die Wirtschaftsfreiheit gilt nicht absolut, sondern kann unter den in Art. 36 BV genannten Voraussetzungen eingeschränkt werden. Sodann bestimmt Art. 94 BV, dass sich Bund und Kantone an den Grundsatz der Wirtschaftsfreiheit zu halten haben (Abs. 1); Abweichungen von diesem Grundsatz, insbesondere auch Massnahmen, die sich gegen den Wettbewerb richten, sind nur zulässig, wenn sie in der Bundesverfassung vorgesehen oder durch kantonale Regalrechte begründet sind (Abs. 4).

Der Grundsatz der Wirtschaftsfreiheit ist als ein objektivrechtliches Ordnungs- und Gestaltungsprinzip zu qualifizieren, das die ordnungspolitische Ausrichtung der Wirtschaftsverfassung wesentlich bestimmt. Art. 94 Abs. 1 BV vermittelt keine subjektiven Ansprüche, sondern bildet einen verbindlichen wirtschaftspolitischen Leitsatz der Bundesverfassung. Trotzdem hat das Bundesgericht unlängst bejaht, dass eine Verletzung des Grundsatzes der Wirtschaftsfreiheit vor Gericht selbstständig gerügt werden kann.53

Ein Teilelement der Wirtschaftsfreiheit ist der Grundsatz der Gleichbehandlung der Konkurrenten. Nach dem Grundsatz der Gleichbehandlung der Konkurrenten sind Massnahmen verboten, welche den Wettbewerb unter direkten Konkurrenten verzerren bzw. die nicht wettbewerbsneutral sind. Das gilt namentlich, wenn sie bezwecken, in den Wettbewerb einzugreifen, um einzelne Konkurrenten oder Konkurrentengruppen gegenüber anderen zu bevorzugen oder zu benachteiligen.54 Als direkte Konkurrenten gelten die Angehörigen der gleichen Branche, die sich mit gleichen Angeboten an dasselbe Publikum richten, um das gleiche Bedürfnis zu befriedigen.55

Weiter statuiert Art. 94 Abs. 1 BV die Gebote der Staatsfreiheit und der Wettbewerbsneutralität.56 Spürbare Wettbewerbsverzerrungen, die einzelnen Marktteilnehmern, Unternehmensformen, Wirtschaftszweigen oder Berufsgruppen gegenüber direkten Konkurrenten ungebührliche Wettbewerbsvorteile verschaffen, sind grundsätzlich verboten.57 Eine weitere Fallgruppe betrifft die staatliche Lenkung der Markt- und Wirtschaftsstruktur, wenn der Staat über die Unternehmensstrategie, Investitionstätigkeit oder andere wesentliche unternehmerische Entscheidungen bestimmt.58 Dazu zählen nicht nur Verstaatlichungen ganzer Wirtschaftszweige, sondern auch weniger weit reichende Massnahmen wie staatliche Marktordnungen oder die Bedürfnislenkung. Selbst eine hohe Regulierungsdichte kann vom Grundsatz der Wirtschaftsfreiheit abweichen, wenn dadurch zentrale Aspekte der freiheitlich-marktwirtschaftlichen Ordnung wie die wirtschaftliche Entscheidungsfreiheit der Privaten beinahe gänzlich aufgehoben werden.59

Grundsätzlich ist unbestritten, dass Eigenmittel- und Risikobegrenzungsvorschriften mit dem Grundrecht der Wirtschaftsfreiheit vereinbar sind. Sie sind mit der verfassungsmässigen Wirtschaftsfreiheit jedoch dann nicht mehr vereinbar, wenn sie auch oder primär dadurch motiviert sind, Banken die Ausübung des Geschäfts mit Kryptovermögenswerten zu verunmöglichen. Unter diesem Aspekt ist insbesondere die absolute Obergrenze (exposure limit) für Krypto-Risiken problematisch, denn sie untersagt den Banken eine bestimmte wirtschaftliche Betätigung selbst dann, wenn diese über beliebig hohe Eigenmittel verfügen. Die nach Art. 36 BV grundsätzlich mögliche Rechtfertigung scheitert bereits an der fehlenden Verhältnismässigkeit.

Darüber hinaus würde eine Umsetzung des Basler Krypto-Standards den Grundsatz der Gleichbehandlung der Konkurrenten verletzen, weil den Banken eine Tätigkeit nur unter prohibitiven Auflagen erlaubt wird, denen nicht oder kaum regulierte Konkurrenten ohne Einschränkung nachgehen können. Banken stehen mit Krypto-Dienstleistern zunehmend in einem direkten Wettbewerb und wenden sich mit gleichen Angeboten an dasselbe Publikum, um das gleiche Bedürfnis zu befriedigen. Sie sind damit direkte Konkurrenten, d.h. eine Umsetzung des Basler Krypto-Standards würde zugleich den Grundsatz der Wettbewerbsneutralität nach Art. 94 Abs. 1 BV verletzen.

5.

Ergebnis ^

Zusammenfassend ist festzuhalten, dass einer Übernahme des Basler Krypto-Standards erhebliche politische und rechtliche Bedenken entgegenstehen. Insbesondere lassen sich die strengen Eigenmittelanforderungen, die im Ergebnis das maximale Verlustrisiko deutlich übersteigen, aus einer reinen Risikosicht nicht rechtfertigen, weshalb diese Anforderungen mit dem verfassungsmässigen Verhältnismässigkeitsprinzip nicht vereinbar sind. Darüber hinaus unterwirft der Basler Krypto-Standard ganz unterschiedliche Kryptovermögenswerte mit ganz unterschiedlichen Risikoprofilen denselben prohibitiven Anforderungen, was unter dem Blickwinkel von Art. 8 BV auf Bedenken stösst. Schliesslich ist der Regulierungsansatz des Basler Krypto-Standards mit der bisher von der Schweiz verfolgten Strategie im Blockchain-Bereich unvereinbar; eine Übernahme käme deshalb einem fundamentalen Strategiewechsel gleich.

Angesichts dieser Sach- und Rechtslage ist eine Übernahme des Basler Krypto-Standards in das schweizerische Recht weder möglich noch sinnvoll. Da unbestritten ist, dass sich aus dem Halten von Kryptovermögenswerten für einzelne Banken (und in Zukunft allenfalls auch für das Banken- oder das Finanzsystem im weiteren Sinn) Risiken ergeben könnten, sollte eine Kodifikation der FINMA-Praxis in Erwägung gezogen werden.

Der Basler Krypto-Standard illustriert auch trefflich die Problematik einer faktischen Auslagerung wesentlicher Rechtsetzungsbefugnisse an technokratische Expertengremien. Eine mehr oder weniger automatisierte Übernahme der Standards ist mit dem Souveränitätsanspruch der Schweiz, den sie an anderer Stelle hartnäckig verteidigt, unvereinbar. Deshalb ist zum einen eine stärkere politische Führung der schweizerischen Vertretung erforderlich. Zum anderen müssen internationale Standards zwingend einer politischen Überprüfung und Bewertung unterzogen werden, bevor ihre Umsetzung in das nationale Recht in Betracht gezogen wird.

Diese Problematik ist im Zusammenhang mit der Eigenmittel- und Liquiditätsregulierung aus mehreren Gründen besonders akut. Einerseits hat das Parlament seine Rechtsetzungsbefugnisse In diesem Bereich seit Jahren an den Bundesrat abgegeben, so dass es faktisch nur noch sehr beschränkt über politische Kontrollmöglichkeiten verfügt. Andererseits haben die internationalen Standards in diesem Bereich einen Grad an Komplexität erreicht, dass sie selbst für Spezialisten kaum mehr verständlich und nachvollziehbar sind. Eine Übersetzung in eine allgemein verständliche Sprache und eine Einordnung in einen breiteren Kontext ist deshalb Voraussetzung für einen politischen Diskurs.

Dr. Hans Kuhn, Rechtsanwalt in Zürich.

Prof. Dr. Rolf H. Weber, Professor für Internationales Wirtschaftsrecht an der Universität Zürich und Rechtsanwalt in Zürich.

- 1 BCBS, Prudential treatment of cryptoasset exposures of 16 December 2022 [BCBS 2022b]. Der Standard wird hier in seiner kodifizierten Form als SCO60.1 ff. zitiert. – Dieser Aufsatz beruht auf einem Positionspapier der Swiss Blockchain Federation (SBF) an das SIF vom 24. Januar 2024. Dieses wurde von der SBF-Arbeitsgruppe «Legal und Regulatory» verfasst, bestehend aus Dr. Hans Kuhn (Leitung), Prof. Dr. Rolf H. Weber, Prof. Dr. Cornelia Stengel, Dr. Luzius Meisser, Dr. Martin Hess, Dr. Cansu Burkhalter, Guido Hüppin, Yves Longchamps, Fabian Friedli und Rolf Halter; ihnen allen sei für die wertvollen Inputs gedankt.

- 2 Vgl. dazu grundlegend Charles Goodhart, The Basel Committee on Banking Supervision: A history of the early years 1974–1997, Cambridge 2011, passim; Christos V. Gortsos, The European Banking Regulation Handbook, Volume I, Cham 2023, 161 ff.

- 3 Für einen allgemeinen Überblick vgl. Peter Nobel, Schweizerisches Finanzmarktecht, 4. Aufl. Bern 2019, § 3 N 330 ff.

- 4 Board of Governors of the Federal Reserve System, Federal Reserve Bank of New York, Comtroller of the Currency und Federal Deposit Insurance Corporation; vgl. die Liste der Mitglieder auf https://www.bis.org/bcbs/membership.htm, alle Websites zuletzt besucht am 30.1.2024.

- 5 Die EU-Kommission sowie die Europäischen Bankenaufsichtsbehörde haben ausserdem Beobachterstatus.

- 6 Zu den Grundsätzen einer wirksamen Bankaufsicht vgl. auch Nobel (Fn. 3), § 3 N 359 ff.

- 7 https://www.bis.org/bcbs/implementation/rcap_reports.htm.

- 8 Staatssekretariat für internationale Finanzfragen, Regulierungsfolgenabschätzung zur Änderung der Eigenmittelverordnung (Nationale Umsetzung der abgeschlossenen Basel-III-Reformen), Überarbeitete Fassung nach Vernehmlassung (29. November 2023), p. 16 f.

- 9 Vgl. https://www.bis.org/basel_framework/.

- 10 Nobel (Fn. 3), § 3 N 362 f.; Kern Alexander, Principles of Banking Regulation, Cambridge 2019, 90 ff.

- 11 Vgl. The Basel Framework, abrufbar unter https://www.bis.org/basel_framework/.

- 12 FSB, Compendium of Standards, vgl. https://www.fsb.org/work-of-the-fsb/about-the-compendium-of-standards/.

- 13 Wiener Übereinkommen vom 23. Mai 1969 über das Recht der Verträge.

- 14 Kern Alexander, The Role of Soft Law in the Legalization of International Banking Supervision: A Conceptual Approach, ESRC Centre for Business Research, University of Cambridge Working Paper N. 168 [June 2000].

- 15 Vgl. Rolf H. Weber, Overcoming the Hard Law/Soft Law Dichotomy in Times of (Financial) Crises, Journal of Governance and Regulation 1 (2012), 8, 10–12.

- 16 Dazu Rolf H. Weber, Regulatory Approaches to IEL: Core Principles, in: Nadakavukaren Schefer/Cottier (eds.), Elgar Encyclopedia of International Economic Law, 2024, Kap. II.1 («Core Principles as emanation of hardened soft law»).

- 17 Die Schweiz hat bisher fünf RCAPs absolviert, nämlich im Juni 2013 (Eigenmittelanforderungen), Juni 2016 (systemrelevante Banken), Oktober 2017 (Liquiditätsanforderungen) sowie zuletzt zweimal im Dezember 2023 (Net Stable Funding Ratio und Klumpenrisiken). Die Berichte sind abrufbar unter https://www.bis.org/bcbs/implementation/rcap_jurisdictional.htm.

- 18 BCBS, Discussion paper, Designing a prudential treatment for crypto-assets, December 2019 [BCBS 2019].

- 19 BCBS, Consultative Document, Prudential treatment of cryptoasset exposures of 10 June 2021 [BCBS 2021].

- 20 BCBS, Consultative Document, Second consultation on the prudential treatment of cryptoasset exposures of 30 June 2022 [BCBS 2022a].

- 21 BCBS 2019 (Fn. 18), S. 8.

- 22 BCBS, Disclosure of cryptoasset exposures, Consultative Document, 17 October 2023 [BCBS 2023a].

- 23 BCBS, Cryptoasset standard amendments. Consultative Document, December 2023 [BCBS 2023b].

- 24 BCBS 2023b (Fn. 23), S. 1.

- 25 BCBS 2022a (Fn. 20), S. 4.

- 26 BCBS 2023b (Fn. 26), S. 5.

- 27 BCBS 2019 (Fn. 18), S. 9 ff.

- 28 BCBS 2021 (Fn. 19), S. 8 f.

- 29 BCBS 2022a (Fn. 20), S. 1.

- 30 Vgl. dazu statt Vieler: International Monetary Fund, 2023 Review of the Fund’s Anti-Money Laundering and Combating the Financing of Terrorism Strategy-Background Papers (December 2023).

- 31 Vgl. FSB, Cryptoasset markets: Potential channels for future stability implications (10 October 2018); FSB, Financial Stability Surveillance Framework (30 September 2021); FSB Assessment of risks to financial stability from cryptoassets (16 February 2022).

- 32 Consultative Group of Directors of Financial Stability, Financial stability risks from crypto assets in emerging market economies, BIS Papers No 138, August 2023.

- 33 Gute Zusammenfassung in International Monetary Fund, G20 Note on the Macrofinancial Implications of Crypto Assets, IMF G20 Note (February 2023).

- 34 Vgl. FINMA, Ergänzung der Wegleitung für Unterstellungsanfragen betreffend Initial Coin Offerings (ICOs) (11. September 2019).

- 35 Matteo Aquilina/Jon Frost/Andreas Schrimpf: Addressing the risks in crypto: laying out the options, BIS Bulletin No 66.

- 36 Reto Schiltknecht, Umsetzung von Basel III in der Schweiz, in: von der Crone/Rochet [Hrsg.], Finanzstabilität: Status und Perspektiven, Zürich 2014, S. 45 ff.

- 37 Vgl. FINMA, Rundschreiben 2019/2 Zinsrisiken – Banken; FINMA, Rundschreiben 2019/1 Risikoverteilung – Banken; Rundschreiben 2017/7 Kreditrisiken – Banken; Rundschreiben 2016/1 Offenlegung – Banken: Rundschreiben 2015/3 Leverage Ratio – Banken; Rundschreiben 2015/2 Liquiditätsrisiken – Banken und Rundschreiben 2011/2 Eigenmittelpuffer und Kapitalplanung – Banken/Aufsichtsrechtliche Offenlegungspflichten.

- 38 Staatssekretariat für internationale Finanzfragen (SIF), Erläuterungen zur Änderung der Eigenmittelverordnung – Nationale Umsetzung der abgeschlossenen Basel-III-Reformen (29.11.2023), S. 116.

- 39 SIF, Regulierungsfolgenabschätzung zur Umsetzung von Basel III final (2023), S. 7.

- 40 Brief der FINMA an Expertsuisse betreffend Positionen in Krypto-Assets: Eigenmittelunterlegung, Risikoverteilungsvorschriften sowie LCR, 15. Oktober 2018; vgl. dazu «FINMA sets tough restrictions on bank bitcoin trading», Swissinfo, 5 November 2018.

- 41 Vgl. dazu SIF, Regulierungsfolgenabschätzung zur Umsetzung von Basel III final (2023), S. 16; vgl. auch Gutachten von Oliver Wyman, Regulierungsfolgenabschätzung «Basel III Final», Anhang zur Regulierungsfolgenabschätzung, S. 84 (Nutzen der internationalen Standardkonformität «quantitative Beurteilung schwierig»).

- 42 Vgl. Botschaft zum Bundesgesetz zur Anpassung des Bundesrechts an Entwicklungen der Technik verteilter elektronischer Register, BBl. 2020, 245, 246, 248, 251, 259, 260, 272, 279, 299.

- 43 FINMA, «FINMA baut Hürden für Fintech ab», Medienmitteilung, 17. März 2016; vgl. auch FINMA-Aufsichtsmitteilung 04/2017: «Aufsichtsrechtliche Behandlung von Initial Coin Offerings», 29. September 2017, 2; vgl. dazu bereits Mark Branson, Technologischer Wandel und Innovation in der Finanzindustrie, Referat für den Business Club Zürich, 10. September 2015, 2; Mark Branson, Fintech und Negativzinsen: Chance und Herausforderung für den Finanzplatz Schweiz, Referat «Mittagsreihe des Europainstituts der Universität Zürich», 25. September 2016; Rupert Schaefer, Alte Regeln, neue Technologien: Der strategische Ansatz der FINMA im Fintech-Bereich, in: «Zehn Jahre Finanzmarktaufsicht», Veranstaltung der Universität Zürich vom 7. November 2019. Alle Dokumente sind verfügbar unter https://www.finma.ch/de/dokumentation/finma-publikationen/referate-und-artikel/.

- 44 Oliver Fußwinkel/Christoph Kreiterling, Blockchain-Technologie – Gedanken zur Regulierung, BaFIN Perspektive 1/2018, 48–67, 53.

- 45 Vgl. Verordnung (EU) 2022/858 vom 30. Mai 2022 über eine Pilotregelung für auf Distributed-Ledger-Technologie basierende Marktinfrastrukturen, ABl. L 151, 2.6.2022, S. 1–33.

- 46 Statt vieler: BGE 136 I 1 E. 4.1.

- 47 Statt vieler: BGE 138 I 321 E. 3.2.; 147 I 73 E. 6.1; 145 II 206 E. 2.4.1; 143 V 139 E. 6.2.3.

- 48 Vgl. Urteil des Bundesgerichts vom 8. Mai 2022, 2C_336/2021 E. 8.2; BGE 147 I 450 E. 3.2.3; BGE 140 I 2 E. 9.2.2, je mit Hinweisen; Ulrich Häfelin/Georg Müller/Felix Uhlmann, Allgemeines Verwaltungsrecht, 8. Aufl. Zürich 2020 N. 514; René Wiederkehr/Paul Richli, Praxis des Verwaltungsrechts, Bd. 1, Bern 2012 N. 1735.

- 49 BGE 144 I 126 E. 8.1 m.w.Hinw.; Häfelin/Müller/Uhlmann (Fn. 48), N. 522; Wiederkehr/Richli (Fn. 48), N. 1778.

- 50 BGE 140 I 2 E. 9.2.2.

- 51 Häfelin/Müller/Uhlmann (Fn. 48), N. 527 ff.; Wiederkehr/Richli (Fn. 48), N. 1793.

- 52 Vgl. Häfelin/Müller/Uhlmann (Fn. 48), N. 555 ff.; Wiederkehr/Richli (Fn. 48), N. 1852.

- 53 Vgl. BGE 143 I 403 E. 5.1; BGE 138 I 378 E. 6.2.3.