1.

Einleitung ^

2.1.

Netzwerkbegriff der Abschlussprüferrichtlinie ^

Art. 2 Z. 7 der Abschlussprüferrichtlinie 2006/43/EG definiert ein Netzwerk als

«die breite Struktur,

- die auf Kooperation ausgerichtet ist und der ein Abschlussprüfer oder eine Prüfungsgesellschaft angehört und

- die eindeutig auf Gewinn- oder Kostenteilung abzielt oder durch gemeinsames Eigentum, gemeinsame Kontrolle oder gemeinsame Geschäftsführung, gemeinsame Qualitätssicherungsmaßnahmen und -verfahren, eine gemeinsame Geschäftsstrategie, die Verwendung einer gemeinsamen Marke oder durch einen wesentlichen Teil gemeinsamer fachlicher Ressourcen miteinander verbunden ist.»

2.2.

Netzwerkbegriff des österreichischen UGB und des deutschen HGB ^

3.

Ausgeschlossenheit und Befangenheit mit Netzwerkbezug ^

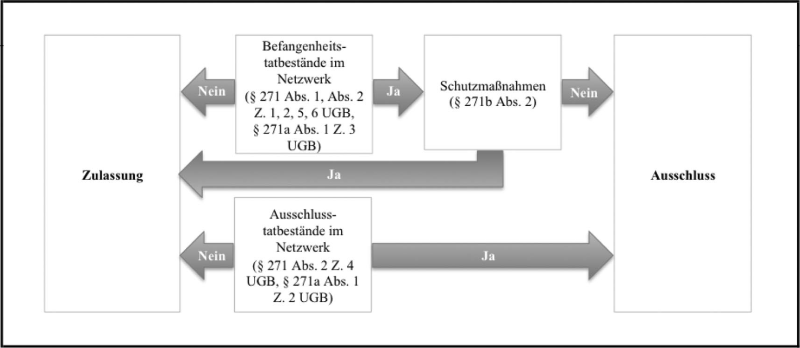

Abbildung: Zulassung und Ausschluss eines Abschlussprüfers bei Netzwerkzugehörigkeit13

Ausgeschlossen ist ein Abschlussprüfer, wenn ein Mitglied seines Netzwerkes in dem zu prüfenden Geschäftsjahr bei der zu prüfenden Gesellschaft bei der Führung der Bücher oder bei der Aufstellung des Jahresabschlusses oder bei der internen Revision mitgewirkt hat, oder Managementaufgaben übernommen hat, oder in das Treffen von Entscheidungen, insb. über die Auswahl der gesetzlichen Vertreter oder der im Bereich der Rechnungslegung leitenden Angestellten einbezogen war, oder Bewertungsleistungen oder versicherungsmathematische Dienstleistungen erbracht hat, welche sich auf den zu prüfenden Jahresabschluss nicht unwesentlich auswirken (§ 271 Abs. 2 Z. 4 lit. a bis d UGB). Diese Ausschlussgründe gelten für alle Gesellschaften, unabhängig von ihrer Größe oder einer allfälligen Börsenotierung.

Ein Abschlussprüfer ist bei einer börsenotierten Gesellschaft und bei bestimmten nicht-börsenotierten großen Gesellschaften von der Prüfung des Jahresabschlusses zusätzlich ausgeschlossen, wenn ein Mitglied seines Netzwerkes Rechts- oder Steuerberatungsleistungen erbracht hat, die über das Aufzeigen von Gestaltungsalternativen hinaus gehen und sich diese Leistungen auf den Jahresabschluss nicht unwesentlich ausgewirkt haben (§ 271a Abs. 1 Z. 2 UGB).

4.1.

Registerrelevanz für die Beachtung von Ausschluss- und Befangenheitsgründen ^

4.2.

Verortung des Registers, Suchmöglichkeiten und Anzeige von Suchergebnissen ^

Das Register nach § 23 A-QSG wird von der im Bundesministerium für Wissenschaft, Forschung und Wirtschaft eingerichteten Qualitätskontrollbehörde geführt und ist unter http://www.bmwfw.gv.at/Unternehmen/Qualitaetskontrollbehoerde/Seiten/OeffentlichesRegister.aspx öffentlich zugänglich. Zwar ist das Register über eine Suchmaschinenanfrage leicht auffindbar20, der Pfad, über den man bei einem direkten Anwählen der Ministeriumshomepage zum Register gelangt, ist jedoch nicht unbedingt «naheliegend».21 Auch führt eine Suche über die auf der Ministeriumshomepage zur Verfügung gestellte Suchfunktion nicht zwangsläufig zu diesem Register.22

5.

Bewertung des Registers in Hinblick auf § 271b UGB ^

6.

Schlussbemerkungen ^

7.

Literatur ^

Baumbach, Adolf (Begr.)/Hopt, Klaus (Hrsg.), Handelsgesetzbuch – Kommentar, 36. Auflage, C.H. Beck, München 2014.

Ebke, Werner F. (Red.), Münchener Kommentar zum HGB, Band 4: Bilanzrecht. §§ 238–342e HGB, 3. Auflage, C.H. Beck, München 2013.

Gahleithner, Daniel, Unternehmensrechts-Änderungsgesetz 2008 (Teil I), ecolex S. 536–539 (2008).

Inwinkl, Petra/Kortebusch, Dennis/Schneider, Georg, Die Abschlussprüferrichtlinie und die Unabhängigkeit des Abschlussprüfers im deutsch/österreichischen Vergleich, KoR S. 127–133 (2009).

Möller, Manuela/Risse, Manuel/Stigler, Christine, Die Transparenzberichterstattung nach § 24 A-QSG. Eine empirische Untersuchung des österreichischen Prüfermarktes, RWZ S. 89–96 (2014).

Reiter, Robert, Ausgewählte Fragen zum Netzwerk bei der Abschlussprüfung, RWZ S. 212–217 (2011).

Rohatschek, Roman/Schiemer, Vera Sophie, Entwurf zum Unternehmensrechts-Änderungsgesetz 2008, SWK W 147–156 (2007).

Straube, Manfred (Hrsg.), Wiener Kommentar zum Unternehmensgesetzbuch, Online-Kommentar.

Weber, Martin, Das Unternehmensrechts-Änderungsgesetz 2008 im Überblick, ÖJZ S. 425–436.

- 1 Vgl. Möller/Risse/Stigler, Die Transparenzberichterstattung nach § 24 A-QSG. Eine empirische Analyse des österreichischen Prüfungsmarktes, RWZ S. 90 (2014).

- 2 Vgl. Reiter, Ausgewählte Fragen zum Netzwerk bei der Abschlussprüfung, RWZ S. 212 (2011).

- 3 Es wird somit zwischen dem Vorliegen einer Befangenheit, die durch Schutzmaßnahmen beseitigt werden kann, und dem Vorliegen einer nicht beseitigbaren Ausgeschlossenheit unterschieden (so schon Reiter, a.a.O., S. 212).

- 4 Dazu kurz Völkl/Hirschböck in Straube, UGB, § 271b Rn. 2.

- 5 In diesem Sinne Ebke in Münchner Kommentar zum HGB3, § 319b Rn. 3.

- 6 Ebenfalls diesen Vergleich anstellend Inwinkl/Kortebusch/Schneider, Die Abschlussprüferrichtlinie und die Unabhängigkeit des Abschlussprüfers im deutsch/österreichischen Vergleich, KoR S. 132 f. (2009).

- 7 Für Deutschland plakativ Ebke in Münchener Kommentar zum HGB3, § 319b Rn. 3: «offensichtlich keine wörtliche Umsetzung des Richtlinientextes» (ohne Hervorhebung im Original), welcher anschließend von einer Komprimierung der Netzwerkdefinition der Abschlussprüferrichtlinie spricht.

- 8 Etwa Hopt/Merkt in Baumbach/Hopt, HGB36, § 319b Rn. 5 oder Ebke in Münchener Kommentar zum HGB3, § 319b Rn. 4.

- 9 Im Ansatz anders, nämlich vorsichtiger Rohatschek/Schiemer, Entwurf zum Unternehmensrechts-Änderungsgesetz 2008, SWK W 153 (2007).

- 10 Siehe ErläutRV 467 BlgNR 24. GP, S. 4 und 25.

- 11 Siehe ErläutRV 467 BlgNR 24. GP, S. 25.

- 12 Hopt/Merkt in Baumbach/Hopt, HGB36, § 319b Rn. 5.

- 13 Entnommen Inwinkl/Kortebusch/Schneider, a.a.O., S. 128.

- 14 In diesem Sinne etwa Gahleithner, Unternehmensrechts-Änderungsgesetz 2008 (Teil I), ecolex S. 538 (2008) und Weber, Das Unternehmensrechts-Änderungsgesetz 2008 im Überblick, ÖJZ S. 429 (2008).

- 15 Allgemein zum Selbstprüfungsverbot Völkl/Hirschböck in Straube, UGB, § 271b Rn. 19 sowie Reiter, a.a.O., S. 216.

- 16 Wenn diese Gründe nicht bei einem Netzwerkmitglied, sondern beim Abschlussprüfer, der die Prüfung vornehmen will, selbst vorliegen, dann sind sie Ausschlussgründe und keine Befangenheitsgründe.

- 17 Dazu Völkl/Hirschböck in Straube, UGB, § 271b Rn. 15.

- 18 Völkl/Lehner in Straube, UGB, § 271 Rn. 21, sprechen von «im Einzelfall geeigneten» Maßnahmen.

- 19 In der Dokumentation sollte auch enthalten sein, wie der Abschlussprüfer auf die versuchte Einflussnahme reagiert hat.

- 20 Etwa über Google mit «Register § 23 A-QSG».

- 21 Der Pfad ist: Ministeriumseinstiegsseite > Unternehmen > Qualitätskontrollbehörde > Auszug aus dem öffentlichen Register.

- 22 Das Bundesministerium für Wissenschaft, Forschung und Wirtschaft führt noch weitere Register.

- 23 Mit einer Bescheinigung nach § 15 A-QSG wird die erfolgreiche Teilnahme an einer externen Qualitätsprüfung bestätigt. Über eine solche Bescheinigung haben Abschlussprüfer und Prüfungsgesellschaften zu verfügen, wenn sie Abschlussprüfungen durchführen wollen.