1.

Abstraktion und Applikation / Rechts- und Faktendokumentation ^

1.1.

Das Rechtsinformationssystem (RIS) ^

1.2.

Die Finanzdokumentation (FINDOK) ^

1.3.

Die Austria Presse Agentur (APA) ^

Die Austria Presse Agentur ist die österreichische Nachrichtenagentur. Sie stellt den heimischen Medien – insbesondere Tageszeitungen, Radio und Fernsehen- die Nachrichten-Basis für ihre tägliche Arbeit zur Verfügung. Insgesamt bietet die APA rund 400 Datenbanken mit mehr als 100 Millionen Dokumenten an. Dazu zählen auch internationale Nachrichtenagenturen, nationale und internationale Zeitungen und Zeitschriften, Nachrichtenbeiträge aus Radio und Fernsehen sowie zahlreiche Firmen- und Fachdatenbanken: http://www.aom.apa.at.

2.

Recherchen und Trefferlisten ^

2.1.

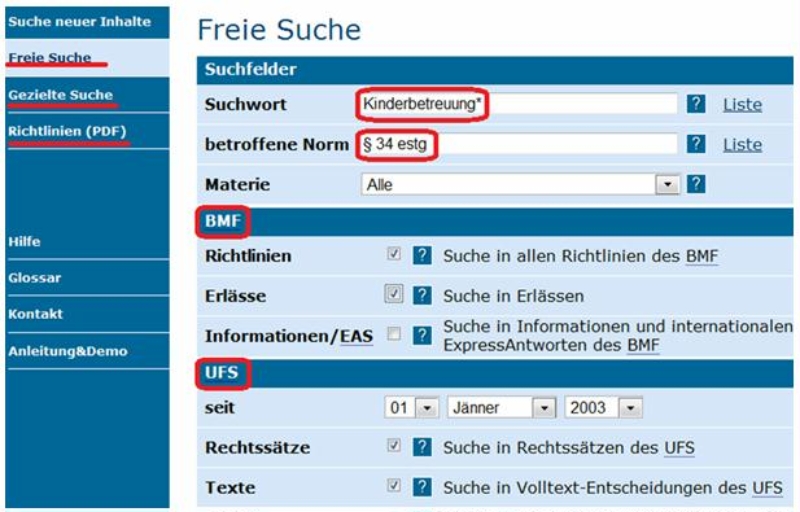

Recherche im RIS und Trefferliste ^

2.2.

Recherche in der Findok und Trefferliste ^

2.3.

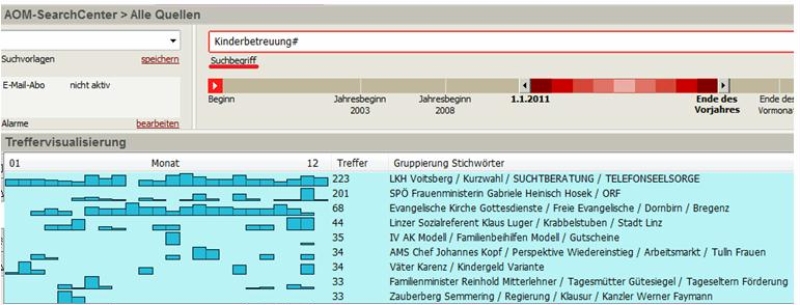

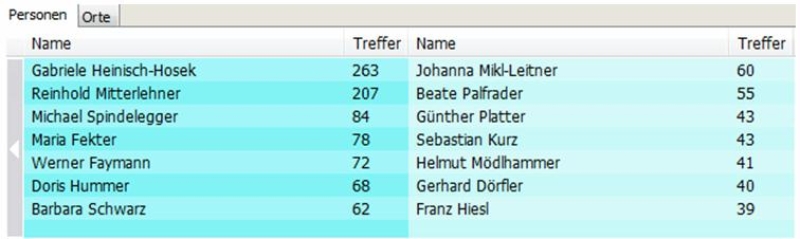

Recherche in der APA und Trefferliste ^

3.

Unterschied Rechts- und Faktendokumentation ^

3.1.

Vergleich FINDOK – APA ^

3.1.1.

Beispiel aus der FINDOK ^

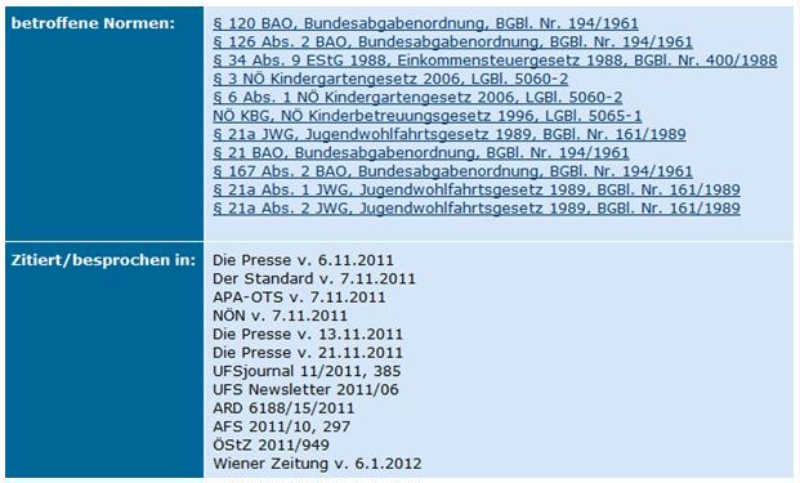

Der Unabhängige Finanzsenat entscheidet aufgrund von Gesetzen und begründet seine Entscheidung (Abweisung oder Stattgabe) in einem Rechtssatz, der den Sachverhalt und die rechtliche Aussage zusammenfasst. Die wichtigsten Daten sind dabei die Geschäftszahl des anhängigen Falles sowie die angewendeten Gesetzesbestimmungen. Da die UFS-Entscheidungen im Internet der Öffentlichkeit zugänglich sind, enthalten sie zusätzlich eine aussagekräftige und verständliche Überschrift.

Rechtssatz:

Von einer pädagogisch qualifizierten Person i.S.d. § 34 Abs. 9 Z. 3 EStG 1988 kann nur gesprochen werden, wenn deren Ausbildung zumindest jenen Umfang aufweist, der der Ausbildung von Tagesmüttern und -vätern im jeweiligen Bundesland entspricht. Dies ist – entgegen LStR 2002 Rz 884a ff – bei einem bloß 8 Stunden dauernden Kurs nicht der Fall.

3.1.2.

Beispiel aus der APA ^

Nach dem Motto ein «Bild sagt mehr als tausend Worte» bringt die Bildunterschrift die Sache auf den Punkt:

«Betreut die Oma ihre Enkel, ist das nicht immer eine Entlastung. Zumindest, wenn es nach dem jüngsten Urteil des Unabhängigen Finanzsenats geht.

3.2.

Vergleich RIS – APA ^

3.2.1.

Beispiel aus dem RIS ^

VwGH-Erkenntnis vom 27. September 2012, 2012/16/0082

Rechtssatz:

Da § 85 und § 86a BAO und die auf Grund § 86a BAO ergangenen beiden Verordnungen BGBl. II Nr. 494/1991 und BGBl. II Nr. 97/2006 die Einbringung von Anbringen mittels E-Mail nicht vorsehen, kommt einer E-Mail nicht die Eigenschaft einer Eingabe zu, wobei es sich nicht einmal um eine einem Formgebrechen unterliegende, der Mängelbehebung zugängliche Eingabe handelt (vgl. etwa das hg. Erkenntnis vom 25. Jänner 2006, 2005/14/0126, VwSlg 8102 F/2006).

3.2.2.

Beispiel aus der APA ^

PDF ist kein Fax: Beschwerde nur kurz im Recht

18. November 2012 | 18:09 | BENEDIKT KOMMENDA (Die Presse)

Verwaltungsgerichtshof lehnt Gleichstellung von E-Mail-Beilage mit Telefax ab.

3.3.

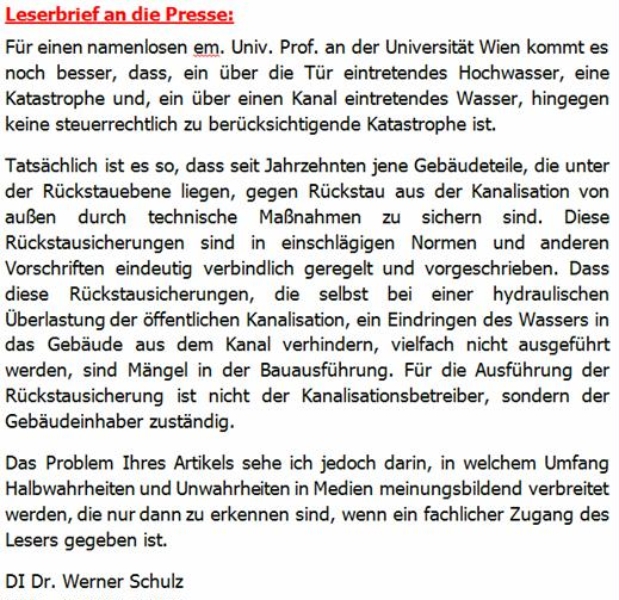

Vergleich FINDOK – Presse – Leserbrief ^

3.3.1.

Beispiel aus der FINDOK ^

UFS vom 19. Juli 2012, RV/1559-W/12 Wasserschaden im Gebäude bei durch Dauerregen überlaufenden Kanal

Rechtssatz:

Ein durch einen Dauerregen vom 22. bis 24. Juni 2009 im Inneren eines Gebäudes durch einen überlasteten Kanal verursachter Wasserschaden ist nicht mit einem Schaden an der Außenseite eines Gebäudes durch ein Hochwasser gleichzusetzen. Es liegt ein katastrophenähnliches Ereignis vor, das nicht in die in § 34 Abs. 6 EStG 1988 normierte Ausnahme von der Berücksichtigung eines Selbstbehaltes fällt.

3.3.2.

Beispiel aus der Presse ^

3.3.3.

Beispiel eines Leserbriefes ^

4.

ex-post / ex-ante ^

4.1.

EX-ANTE: Vorinformation aus einer Tageszeitung ^

4.2.

EX-POST: APA-Jahresüberblick ^

5.

Schlussfolgerungen ^

6.

Literatur ^

Stöger-Frank, Angela, Findok: Knowledge Transfer of the Austrian Tax Administration, in: Josef Makolm, Gerti Orthofer (Eds.); E-Taxation: State & Perspectives, E-Government in the Field of Taxation: Scientific Basis, Implementation Strategies, Good Practice Examples; Series Informatics Volume 21, Trauner Verlag, Linz, 2007, ISBN 978-3-85499-191-5, pp. 357–367.

Stöger-Frank, Angela, Findok: Die Finanzdokumentation im BMF, Bildungsprotokolle, Band 13, Klagenfurter Legistikgespräche 2006, Seite 34–43.

Stöger-Frank, Angela, Findok: Aus drei mach eins, BMF-Findok, LexisNexis und Lindeverlag,, Tagungsband des 15. Internationalen Rechtsinformatik Symposions IRIS 2012, OCG books@ocg.at Wien 2012

Chefredakteurin und Autorin von UFSjournal, BFGjournal, Lindeverlag;

Autorin bei JusIT, Verlag NexisLexis

Angela Stöger-Frank, Leiterin des Evidenzbüros, Präsidium, Unabhängiger Finanzsenat, Vordere Zollamtsstraße 7, 1030 Wien, Österreich.

Ab 2014 Leiterin des Evidenzbüros, Bundesfinanzgericht, Wien, Österreich.